網紅面館集體遇冷

曾被資本踏破門檻的面館,開始陷入頹勢。

最近,有人在微信朋友圈看到陳香貴開放加盟的廣告,推廣中這樣寫道,「陳香貴蘭州牛肉面,全球誠邀合夥人!成熟營運體系直接復制。」在投資預算一欄中,有50-80萬、80-120萬、120萬-150萬,以及150萬以上的選項。

而在陳香貴官方微信公眾號上,申請成為合夥人需要填的表格裏,投資預算至少100萬元起步。

「開放加盟,你可以理解為在為拓店做準備。」一位餐飲連鎖專家告訴「市界」,「但一旦加盟,也意味著想收加盟費了,陳香貴是不是缺錢,這就不好說了。」

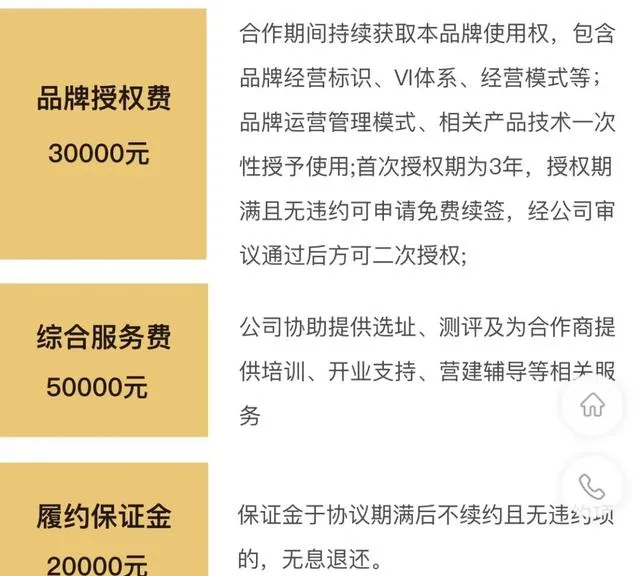

合作政策中顯示,要想成為陳香貴的合夥人,需交付品牌授權費為3萬元,選址等綜合服務費5萬元,履約保證金2萬元。也就是說,店還沒開,10萬元已經先交給了陳香貴。

▲ (陳香貴合夥人申請小程式截圖)

再看陳香貴的門店數量情況,據CEO姜軍在接受界面采訪時透露,2022年8月門店數量已達237家,而截至2023年12月,「市界」查詢窄門餐眼發現,這個數位是239家,接近一年半的時間只凈增了2家店,幾乎在原地踏步。

姜軍坦言,2021年開店,資金耗費了2個多億。如此驚人的燒錢速度,導致2022年起就不敢開店了。

和陳香貴一樣,曾紅極一時的面館新貴們的發展都不盡如人意。

窄門餐眼顯示,和府撈面2021年新開門店114家,2022年僅新開72家,目前門店總量507家,距離千店目標相差尚遠。張拉拉雖然在2021年年底喊出已在全國累計簽約100家店,但一頓拓店後,目前門店總量卻只有97家,新開速度比不上閉店速度。也是2021年底,另一家遇見小面就已擁有300家門店,如今反而縮減到234家。

最慘的是五爺拌面,不同於其它品牌的高端定位,它雖是一個特殊的選手,主打下沈市場,巔峰時一年開店超600家,但粗放擴張背後,也是驚人的閉店率。餐寶典創始人、餐飲行業分析師汪洪棟和團隊做過測算,一般來講,餐飲店年均閉店率約為20%,比如前一年開了100家,第二年淘汰20家,但五爺拌面的閉店率高達40%。

究其原因,主要是產品不過關。社交媒體上有網友吐槽稱,「一直以為麻醬配萬物,直到吃了五爺家的雞絲拌面,哥才知道什麽叫難吃。」還有人抱怨,「只有我吃五爺吃一次拉一次肚子嗎?」在廣東,有人拍到五爺拌面店裏生意不好,無奈轉讓店鋪的廣告。

情況稍微好點的是馬記永,它還在增長。據公開數據,其門店數量從2021年底的81家門店,增長到2022年底的220家,再到如今的261家。

▲ (開在上海的馬記永蘭州拉面)

在2023年之前,這種場景幾乎難以想象。資本瘋狂「吃面」,其中不乏高瓴創投、金沙江創投、紅杉基金、騰訊投資、順為資本等明星VC陣容。

最風光的時候,馬記永、陳香貴估值超過10億元,遇見小面估值達30億元,和府撈面於2021年夏天宣布完成近8億元E輪融資,創下連鎖面館當年最高融資紀錄的同時,估值被拉到70億元。

為什麽僅過了一年多的時間,面館賽道就換了天?

一碗30元割不動了

「‘資本面’賣不動了,意味著過去幾年,基於消費升級而興起的消費賽道開始還債了。」一位財經博主直言。

對此,汪洪棟抱有同樣的觀點。據他回憶,2021年左右,線上互聯網行業投資機會飽和,資本面臨著無處可去的局面,紛紛將目光投向線下。也是在那個階段,九毛九、奈雪的茶、海倫司幾大餐飲品牌相繼上市,給了資本信心。

「你會發現,資本實際上把線下餐飲摸了個遍。來到面館這裏,大家發現它的市場基礎好,市場空間大,又趕上消費升級風口,於是誕生了把街頭小面館重新包裝一遍,開到商場裏的想法。」汪洪棟表示。

區別於傳統意義上的臟攤,面館新貴們一個明顯的特點就是,店鋪選址往城市商場進軍,風格上追求高端大氣上檔次,試圖以此拉攏年輕客群,以滿足他們對就餐環境、體驗以及就餐情緒價值的新要求。

如果放到兩年前,這個邏輯還行得通。在商場逛街累了,走進裝修精美的面館,花30多元吃碗面再正常不過。「你必須承認那裏的環境和標準化做得比街頭面館強太多。」汪洪棟表示,但現在,消費風向變了,連星巴克、喜茶都在降價,背後是餐飲行業的迫不得已。

貴也就罷了,這些新式面館的同質化還十分嚴重。

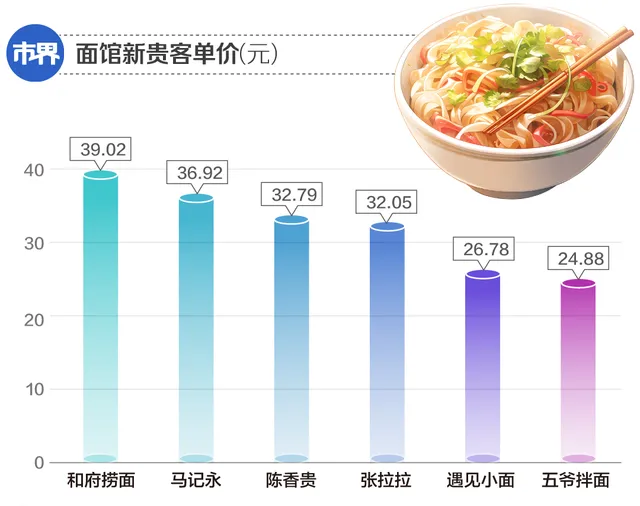

李雷是一位在北京生活的西北小夥,喜歡品嘗各類拉面,在朋友眼裏算是半個拉面專家。「幾個網紅新品牌我都嘗過,有時候出差去外地也會來上一碗。要說感受的話,幾家區別不大,不過張拉拉牛肉幹巴巴的,服務也是慢悠悠的。」他告訴「市界」。

「反倒是我家附近長楹天街商場裏,前不久新開的一家小眾面館,肉多面香,價格27塊錢一碗,非常值。」李雷稱,「這要是在蘭州,一碗牛肉面8塊,加肉和蛋12塊,20塊就能吃得老香了。要不怎麽有一個說法是,網紅拉面開到蘭州都活不過三天呢?」

如果說消費趨勢發生變化,是面館新貴們運氣不好,但拿到錢以後的盲目擴張,則為他們自身的發展埋下了隱患。

餐飲成本主要由原料、租金、人工等構成。「單是租金這一項,高端商場就把面館拖得夠嗆,店鋪開多了,流水收不回來肯定堅持不下去。」有餐飲人士如是評價。

李雷就親眼看到,自己喜歡的那家便宜好吃的小眾面館,有一天正在關門撤店。老板無奈地跟他告別稱,「負一層,租金漲到快8萬了。我是小本生意,實在負擔不起。」

上述餐飲人士還稱,地段也是影響收益的一大原因。比如說火車站附近、機場等地方,吃飯是剛需,面類是簡單快捷的選擇,幾十元一碗都能接受,基本上是一次性消費,好吃難吃也不存在什麽復購。「但這種選址競爭很大,更砸錢,不是誰都能進的。」

目標客群一致,選址雷同,讓各大品牌在有限的地段不得不血拼。「據我所知,很長一段時間時,長楹天街商場地下同時開了好多家類似的面館。」李雷稱。

汪洪棟也遇到過同樣的景象,「廣州的一個商場,同一樓層裏挨著張拉拉20公尺開外就是陳香貴,包括遇見小面、和府撈面,都擠在同一地方。競爭加劇,顧客數量有限,最後的結果就是陳香貴不久後就搬走了。」

不難看出,在資本的助推下,每一家都想盡快和對手拉開差距,在規模上形成護城河,然而現實往往事與願違。陳香貴創始人姜培軍起初放話,要借由蘭州牛肉面,打造像肯德基、麥當勞式的管理體系。當下,別說成為麥當勞了,面館選手們生存都成了問題。

想活著,得自我造血

天眼查App顯示,網紅面館們一個同病相憐的地方是,大家都很久沒有公布融資動態了。遇見小面和五爺拌面最後一輪融資停留在2021年7月,張拉拉和馬記永停留在2022年初,和府撈面和陳香貴也從2022年8月之後就沒公布過融資訊息。

從資本寵兒變為棄兒,品牌們只能自救,為此網紅面館都在更換開店策略。

「陳香貴開放加盟,我覺得一定是因為資金鏈緊張。」汪洪棟篤定地表示,「最簡單的道理,直營店要自己付員工薪資,加盟店則由加盟商自己承擔。以前融的錢花完了,又沒新的錢能續上,想要繼續擴張只有加盟這一條路。」

不過,汪洪棟預計,陳香貴開放加盟的回血效果會一般。「我們做過調研,加盟商能接受50萬以內的餐飲創業計畫,而面館們開在商場裏,各項成本要100萬起步。前兩年賽道熱的時候還有可能嘗試,現在吸重力不大。」

與此同時,網紅面館還在學著放下身段。今年10月底的一次活動中,陳香貴CMO李楊公開表示,今年餐飲行業的價格戰讓人很焦慮,但經過冷靜思考後發現,這不算一個明智的決定。品牌需要重視的是同等價格帶的競爭,而不是不斷下探價格。

說是這麽說,但陳香貴卻推出了9.9元產品,還以折扣變相調整價格。此外,和府撈面在部份地區和部份門店,推出了「10元吃面活動」,想以此吸引消費者。

開源的另一頭,是節流。通常來講,餐飲降本要從供應鏈上做文章,用標準化、中央廚房等概念,最佳化食材采購、生產、物流運輸、終端服務等幾大環節,從而提高效率,降低總體成本。

在汪洪棟看來,面類的供應鏈降本空間有限。宣傳的是手工拉面,就註定要投入人工去現場制作,但凡用工廠做出來的面條再運到店裏煮著吃,都會受到消費者的抵制。「想在供應鏈方面降本,只能從拉面周邊的品類上下功夫,比如烤串等。」他告訴「市界」。

這也是為什麽陳香貴、馬記永等門店,除了拉面還會售賣烤串、鹵肉等其他食品的原因。對此,有加盟分析師用「三節火箭」模型作以解釋,底層是低客單的拉面,中層是高毛利的小吃,上層是品牌和服務。

▲ (陳香貴將羊肉串放到門口招牌中)

值得一提的是,各種困難下,面館品牌在同一區域閉店的同時,還在忙著探索開店。據李雷觀察,「長楹商場裏的馬記永、張拉拉,都是最近新開的。」

這或許說明面類市場還存在增長空間。據艾媒咨詢,預計2024年全國中式面館市場營業收入將突破4306億元,對應年均復合增速為12.7%。

海通證券在一份報道中寫道,新中式面館透過提高規範化、標準化、資訊化和工業化水平,加上資本營運的助力,逐步找到了品牌化、連鎖化經營的發展之路,預計2025年市場規模超4700億元,門店空間約35萬家。

小而美的面類新品牌還在湧現,它們在進行差異化探索、保守擴張的基礎上,也能活得不錯。如立足於北京市場的醉面,以招牌肉醬面為主打,2012年至今,只保守開了130家。一家開在國貿附近地下美食城的門店,每到午飯時間座無虛席,旁邊檔口更換好幾輪,這家門店依然堅挺。

另外一家碗豐亭板面成立於2022年底,以安徽地方特色的太和牛肉板面切入上海面館市場,消費者稱優惠後低至18元就能吃飽,天眼查App顯示其於今年4月獲得了百萬級種子融資。

可以肯定的是,無論消費習慣如何變化,產品打磨、品牌經營、店面拓張,對於任何一家餐企都是綜合考驗。獲得融資僅是第一步,沒了資本輸血,網紅面館們接下來的命運,就要靠自己把握了。

(文中李雷為化名)

作者 | 陳暢

編輯 | 陳芳

營運 | 劉珊