昨天,我給大家梳理了一遍高值耗材行業:【降價70%,這個領域有大機會】。

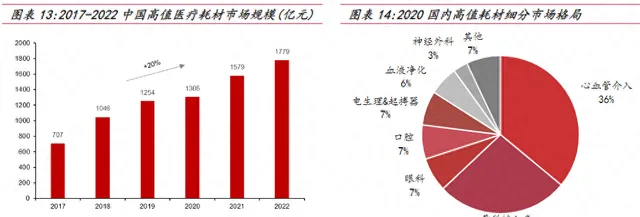

2022年,中國醫療器械市場規模超過一萬億元,是全球第二大市場。其中,高值醫療耗材是占比較大的一個細分市場。大部份高值耗材集中在技術水平高、臨床中難以替代的領域,具有需求剛性的特點。

高值耗材具體可以劃分為十多個細分品類,其中心血管介入耗材、骨科植入耗材、眼科耗材的市場規模排名前三。

過去這些年,國內高值耗材行業的發展速度也比較快,2017年到2022年復合增長率大概是20%。

現在,像心血管、骨科、血液凈化耗材等品種的技術已經比較成熟了,國產化率也比較高。不過目前還有一半以上的高值耗材品類,還是以進口為主。

未來一段時間,高值耗材具有國產替代疊加行業集中度提升的雙重投資機遇,特別是技術壁壘比較高的一些中高端領域。

從估值情況來看,目前醫療耗材整體的估值水平接近歷史最低位區。

其中有幾家行業龍頭的估值也處於歷史低位區或中低位區。包括:血管介入龍頭心脈醫療、角膜塑形鏡龍頭歐普康視、血液凈化龍頭健帆生物、人工晶體龍頭愛博醫療、 內鏡診療耗材龍頭南微醫學。

我們從風險、經營、估值3個維度來看看5家公司的情況。

醫療耗材行業內有幾十家公司,我把各家公司的主要財務數據整理了一份表格,表格篇幅較長,這裏不方便展示,私信我,發送 「醫療耗材」 兩個字即可領取。

1、心脈醫療

多年來,心脈醫療的業績持續穩定增長。

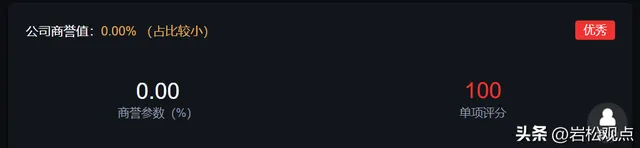

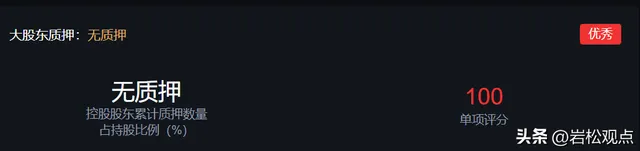

從風險角度看,公司沒有商譽;大股東無質押;最近一年高管大股東沒有減持;經營活動現金流三年總和為112.85%,表現非常優秀。

從經營數據看,心脈醫療最近三年營業收入平均增速39.15%,扣非凈利潤平均增速40.23%,成長性很好。

再看估值,心脈醫療當前捲動市盈率是31.94倍,處在歷史平均的低位區。

2、愛博醫療

多年來,愛博醫療的業績持續穩定增長。

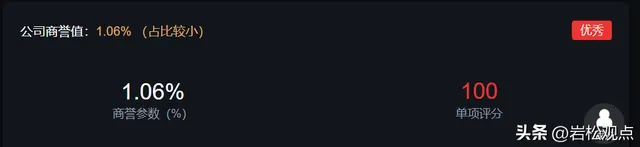

從風險角度看,公司商譽占比1.06%,比例很小,基本可以忽略不計;大股東沒有質押;公司大股東最近一年沒有減持;經營活動現金三年總和119.89%,表現非常優秀。

從經營數據看,公司最近三年營收平均增速44.10%,扣非凈利潤平均增速48.99%,公司的成長性非常好。

最後看估值,愛博醫療當前的捲動市盈率為70.8倍,處於歷史平均的低位區。

3、歐普康視

多年來,歐普康視的業績持續穩定增長。

從風險角度看,公司商譽占比8.13%,比例不算大,在可以接受的範圍內;控股股東無質押;大股東最近一年沒有減持;公司經營活動現金三年總和122.8%,表現很優秀。

從經營數據看,公司最近三年營業收入平均增速35.36%,扣非凈利潤平均增速31.49%,公司的成長性很好。

最後看估值,歐普康視當前的捲動市盈率為34.42倍,處在歷史平均的低位區。

4、南微醫學

南微醫學的歷史業績增長穩定性較差,增速較慢。

從風險角度看,公司商譽占比3.87%,比例較小,可以忽略不計;大股東沒有質押;公司大股東最近一年沒有減持;經營活動現金三年總和41.94%,表現優秀。

從經營數據看,公司最近三年營業收入平均增速16.64%,扣非凈利潤平均增速5.03%,成長性一般。

最後看估值,公司當前捲動市盈率為31.04倍,處在歷史平均的低位區。

5、健帆生物

2022年受疫情和公司TOB到TOC行銷改革的影響,公司凈利潤十幾年來首次出現負增長。

從風險角度看,公司商譽占比1.17%,比例較小,可以忽略不計;大股東沒有質押;高管大股東最近一年沒有減持;經營活動現金三年總和109.06%,表現優秀。

從經營數據看,公司最近三年營業收入平均增速12.09%,扣非凈利潤平均增速2.07%,正在經歷低谷。

最後看估值,公司當前捲動市盈率為44.26倍,處在歷史平均的中低位區。

總結

過去幾年裏,受集采和疫情的雙重影響,醫療耗材的經營困難重重。其中,健帆生物受影響最大,業績大幅下滑;南微醫學增長緩慢;愛博醫療、歐普康視、心脈醫療經受住了考驗,繼續維持增長。

隨著全球人口老齡化的加劇、醫療技術進步以及人們對健康生活的追求,對醫療耗材的需求將大幅增加,醫療耗材未來有很大的增長潛力。