很多老板無知地認為:公司是我的,公司的錢也是我的。我花我自己的錢,為啥還要交稅?我犯法了嗎?

對不起,你還真的犯法了!

根據【中華人民共和國個人所得稅法】第二條、第三條的規定:個人股東對公司的稅後利潤進行分配的應當按照利息、股息、紅利所得適用20%的稅率。

打個比喻,國家相當於是每個企業的不記名大股東,賺錢先給國家上稅。所以說,老板其實就是公司最大的「打工仔」。

那麽很多老板就問,我不直接拿,我 「借」 可不可以?

我們來看一個案例:

老王是一家科技公司的老板,前段時間因為缺錢,便從自己所開的公司 " 借 " 走了1000 萬拿去買了。本以為這件事就這麽過去了,但是在年初的時候,稅局在對老王公司稅務稽查中,發現該公司的 " 其他應收款 " 下發現了有一筆 1000 萬元 " 借款 "至今未歸還,已經超過歸還期限了。

最後對老王這筆1000 萬的借款, 依照 " 利息、股息、紅利所得 " 計征個人所得稅 200 萬,並對少扣繳稅款處於百分之五十的罰款即 100 萬元,共計300萬元。

由此可見,公司雖然是你的,但是公司的錢你卻不能隨便拿。上面案例中老板應按視同銷售的利息收入的增值稅還沒讓補呢!

那麽,到底能不能公轉私呢?

公轉私又怎麽轉呢?

01

公轉私怎麽轉?

稅局答復了!

我們要知道:「公轉私」,如不具備依法合規的證明材料,很可能存在稅務、民事與刑事責任等的風險。

1、偷稅漏稅的涉稅風險。

2、無限連帶責任的民事責任風險。

3、挪用公款的職務侵占罪、挪用資金罪的刑事責任風險。

4、洗錢嫌疑的刑事責任風險。

兩個涉及刑事責任風險的典型案例:

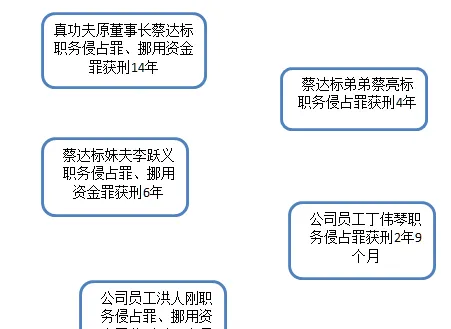

1、前速食巨頭「真功夫」董事長蔡達標家企不分,被判刑14年。

2013年12月13日,廣州市天河區法院認定,真功夫前董事長蔡達標職務侵占和挪用資金兩項罪名成立,判處其有期徒刑14年,沒收個人財產100萬元,而蔡某某的職務侵占罪認定原因就是其多次從公司帳戶轉出大量現金至個人名下。

真功夫有5個人因為職務侵占和挪用資金獲刑,詳細如下圖:

2、雷士照明的創始人吳長江公私不分,被判刑14年。

2016年12月21日,廣東省惠州市中級人民法院作出一審判決,以挪用資金、職務侵占罪判處雷士照明(中國)有限公司原董事長吳長江有期徒刑14年,並責令其向重慶雷士照明退賠370萬。最終,吳長江從雷士照明的創始人落到出局和被判刑14年的下場。

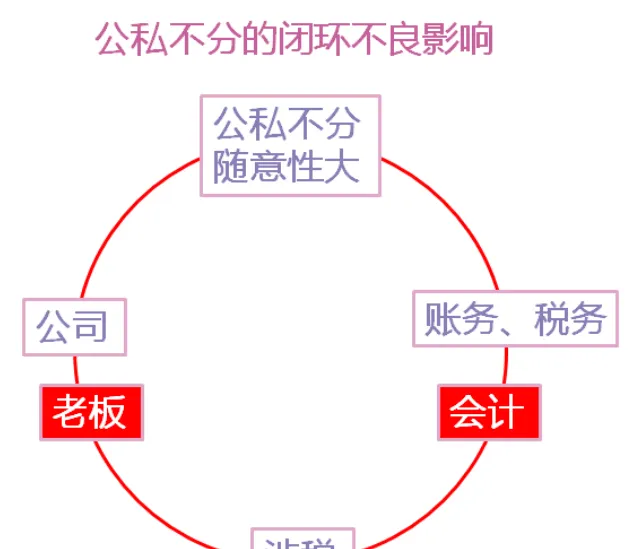

公私不分,對公司有什麽不良影響呢?

公私不分,除了以上的「公轉私」的風險,還存在如下的不良影響:

1、公私不分,可能導致公司賬稅混亂、核算不清,甚至導致公司決策失誤、經營不善。

2、公私不分,被認為財產混合,連累法人和股東承擔連帶責任。

3、公私不分,賬務混亂,會影響公司的融資,降低公司的償債能力。

4、公私不分,容易引起股權糾紛,訴訟糾紛。

5、公私不分,還會影響的登出。

那麽,公轉私到底能不能轉呢?稅局明確回復了!

留言內容:

1、有限責任公司帳戶資金轉給個人帳戶,什麽情況下是合法允許的?個人給公司需要提供什麽憑證?

2、有限責任公司帳戶資金轉給個人帳戶,如果該資金是退還投資款,公司與個人在稅收方面有什麽要求與規定?

3、有限責任公司帳戶資金轉給個人帳戶,如果該資金是利息款,公司與個人在稅收方面有什麽要求與規定?

4、有限責任公司帳戶資金轉給個人帳戶,如果該資金是股東分紅款,匯到個人帳戶的資金必須是稅後的嗎?也就是相關稅費必須由公司代扣代繳後的款才能匯給股東個人帳戶。

5、有限責任公司帳戶資金轉給個人帳戶,如果該資金是股東分紅款,公司沒扣相關稅費讓收到分紅款的個人自己繳納相關稅費行不?

回復內容:

您好!您送出的網上留言咨詢已收悉,現答復如下:

未有「支付方式」的具體檔規定,如貴公司 交易物件為自然人 的,可以 根據實際業務情況向其個人帳戶支付款項, 同時建議貴公司使用對公帳戶辦理收付手續。企業發生支出,應 取得稅前扣除憑證 ,作為計算企業所得稅應納稅所得額時扣除相關支出的依據。具體扣除憑證規定可參看以下檔規定。

對個人取得 利息、股息收入 ,支付方作為扣繳義務人,應按規定為其 代扣代繳個人所得稅 。稅務機關根據稅法規定確定納稅義務人,但不幹預買賣雙方對交易稅費實際承擔人的相關約定。

納稅人取得利息、股息、紅利所得,扣繳義務人 未扣繳稅款的 ,應當在取得所得的次年6 月30日前 ,按相關規定向主管稅務機關 辦理納稅申報 ,並報送【個人所得稅自行納稅申報表(A表)】。

檔依據:

……

上述回復僅供參考,具體以國家相關政策規定為準!感謝您的咨詢,順祝生活愉快!

從稅局的答復中,我們可以提煉出兩個要點:

1、公司可以向個人帳戶支付款項,但是需要有合理的商業目的作為支撐;

2、公司作為扣繳義務人,向個人帳戶支付的款項屬於個人所得稅應稅計畫的,需要代扣代繳個人所得稅。

也就是說,「公轉私」並不是不能碰觸的紅線,只要有合理的商業目的,就沒問題!

02

這8種情況下「公轉私」,

財務可以放心大膽的轉!

這8種情形下,公轉私是合法合規的:

1、發放薪資薪金: 公司每月將薪資薪金透過公戶發到每個員工的個人卡上,且已預扣預繳個人所得稅。

涉稅提示: 企業在發放員工薪資時,應履行代扣代繳義務,按3%~45%的稅率預扣預繳個人所得稅。

年終獎單獨申報OR並入綜合所得,哪個更節稅,可以參考三哥往期文章(點選如底線文字即可檢視):

究竟給老板發多少薪資合適?三哥教你靈活使用最合規的公轉私方式!

2、員工差旅費報銷: 公司將差旅費報銷款或備用金透過公戶轉入出差員工個人帳戶,出差回來後實報實銷、多退少補。

涉稅提示: 符合條件的「差旅費津貼」不屬於薪資、薪金收入,不征個人所得稅。

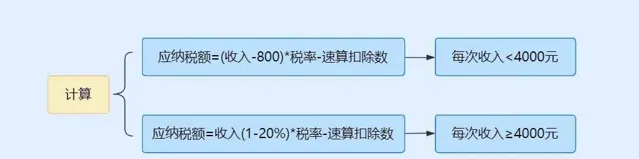

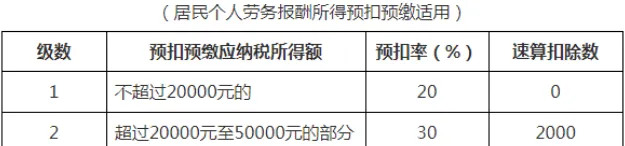

3、支付給個人的勞務報酬: 公司透過對公帳戶支付給個人勞務報酬,且已經預扣預繳了個人所得稅。

涉稅提示: 企業需取得合規發票方可稅前扣除,個人如辦理了臨時稅務登記,月收入30萬元(季度30萬元)以下可免征增值稅;企業每次支付勞務報酬時,應按20%~40%的稅率預扣預繳個人所得稅,計算方法如下:

4、向自然人采購: 公司向自然人(含個體工商戶)采購物資或租賃房屋、土地等,且取得了合規發票,這種情況下,公司可以透過公戶轉賬給銷售方個人。

涉稅提示: 公司需取得合規發票方可稅前扣除。

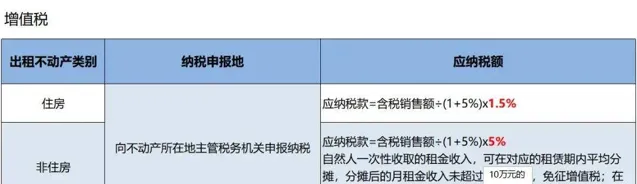

附:個人出租房屋涉稅分析。

5、歸還個人借款: 公司透過對公帳戶歸還個人借款,包括股東或其他自然人的借款。

涉稅提示:

如有借款利息,公司需代扣代繳20%的個人所得稅,並取得合規發票方可稅前扣除,個人申請代開發票需繳納增值稅等相關稅費;

風險提示:公司長期借股東錢未還,有賬外資金回流的嫌疑,一旦被稽查,會被懷疑有隱瞞收入等違法行為,建議及時清理。

6、向個人支付賠償金: 公司根據合約、協定的約定,或法院的判決書,透過公戶向相關個人支付違約金、賠償金等款項。

涉稅提示: 如果是屬於價外費用的違約金收入,應並入銷售收入一並計算繳納增值稅、個人所得稅等。

7、公司向股東分配利潤: 公司將稅後利潤以分紅的形式打給股東個人,且已代扣代繳了個人所得稅。

涉稅提示: 公司支付分紅款時需按「股息、紅利所得」20%的稅率代扣代繳個人所得稅。

8、個人獨資企業的利潤分配: 個人獨資企業將稅後的利潤透過對公帳戶打給個人獨資企業的負責人。

涉稅提示: 個人獨資企業取得的經營所得,應先按5%~35%的稅率交納個人所得稅。

03

這些情況下「公轉私」

可以節稅

又有小夥伴說了,你說的那些方式都需要交稅呀,老板說了,拿自己的錢還需要交稅,太虧了!

下面,三哥整理了兩種可以節稅的「公轉私」方法,供大家參考:

一、利用年終獎的稅收優惠政策,合理籌劃老板的薪資、獎金

全年一次性獎金可以單獨計算個人所得稅,我們可以合理利用這一優惠政策,對老板的薪資、獎金的發放進行籌劃。

【舉例】 老板發放年終獎36000元,按年終一次性獎金的計算方法,需繳納個人所得稅1080元,稅負僅為3%,大大低於「股息、紅利所得」20%的稅率。

既發放薪資又發放獎金的情況下,薪資和獎金該如何分配才最省稅?這裏為大家準備了一個表格供參考:

那麽,給老板安排發多少薪資,多少年終獎更為合適呢?可以參考三哥的往期原創文章(點選如底線文字即可檢視):

究竟給老板發多少薪資合適?三哥教你靈活使用最合規的公轉私方式!

需提醒註意的是,此種方法使用有限制:

1、在一個納稅年度內,對每一個納稅人,該計稅辦法只允許采用一次;

2、「年終一次性獎金」的計稅辦法執行至 2027年12月31日 ,政策到期後,如果不再延期,取得的年終獎就要全部計入綜合所得合並計稅了,趕緊抓住政策的小尾巴吧~

二、老板將個人資產銷售給公司

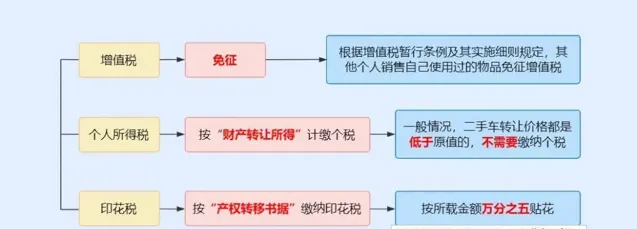

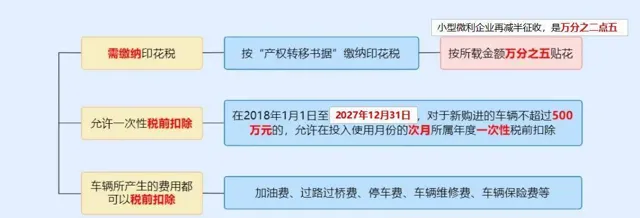

個人將自己使用過的物品對外出售,不需要繳納增值稅,由於二手物品的價格通常低於原值,也無需繳納個人所得稅,僅需要按0.5‰(個人屬於小型微利,再減半,即0.25‰)繳納印花稅即可,稅負可以說是非常低了~

而且,公司購入的固定資產,如果單價不超過500萬元,可以一次性在企業所得稅前扣除,如果購買的是車輛,那麽車輛發生的各種費用也可以入賬並稅前扣除了。

【舉例】 老板將個人用過的二手車賣給公司(假設為小型微利企業),車的原值為150萬元,賣價100萬元,老板和公司各繳納印花稅500元(100萬元*0.25‰=250元),共計500元,稅負才0.5‰,這還沒算公司可以抵扣的企業所得稅呢。

私車公用的相關合規操作及協定樣版可以參考三哥往期原創文章 (點選如底線文字即可檢視) :

稅局剛剛公布:私車公用的標準處理方式!附私車公用協定樣版。

同樣的,這種方法也存在局限性:

1、公司購入的資產需用於正常的生產經營活動。

車過戶了,但還是老板個人使用是不行的,不僅車輛費用不能稅前扣除,賣車行為的合理性也會被稅務機關質疑;

2、由於老板與公司之間存在關聯關系,所以該買賣行為屬於關聯交易,價格一定要公允,否則同樣會被稅務機關稽查並補繳稅款。

04

關於「公轉私」

這些監管政策必須知道!

雖然「公轉私」是被允許的,但是相關部門對「公轉私」的監管從未放松!

一、稅務部門的監管:稅務機關有權向銀行等金融部門調取公司的銀行流水數據, 到時,「公轉私」的往來也必然落入稅務稽查人員的眼中——這筆轉給個人的款項是什麽性質?有沒有代扣代繳個人所得稅?……

二、執法機關的監管: 除了稅務部門的監管外,人民銀行也出台了相關政策,主要目的是防範不法份子利用單位帳戶進行洗錢。

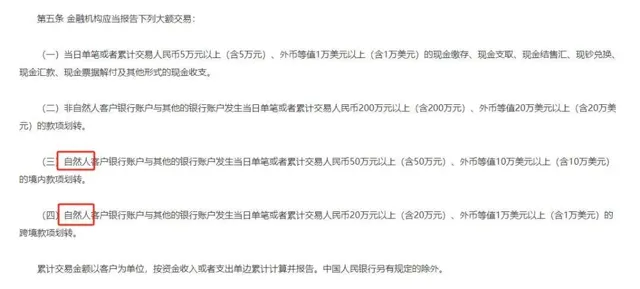

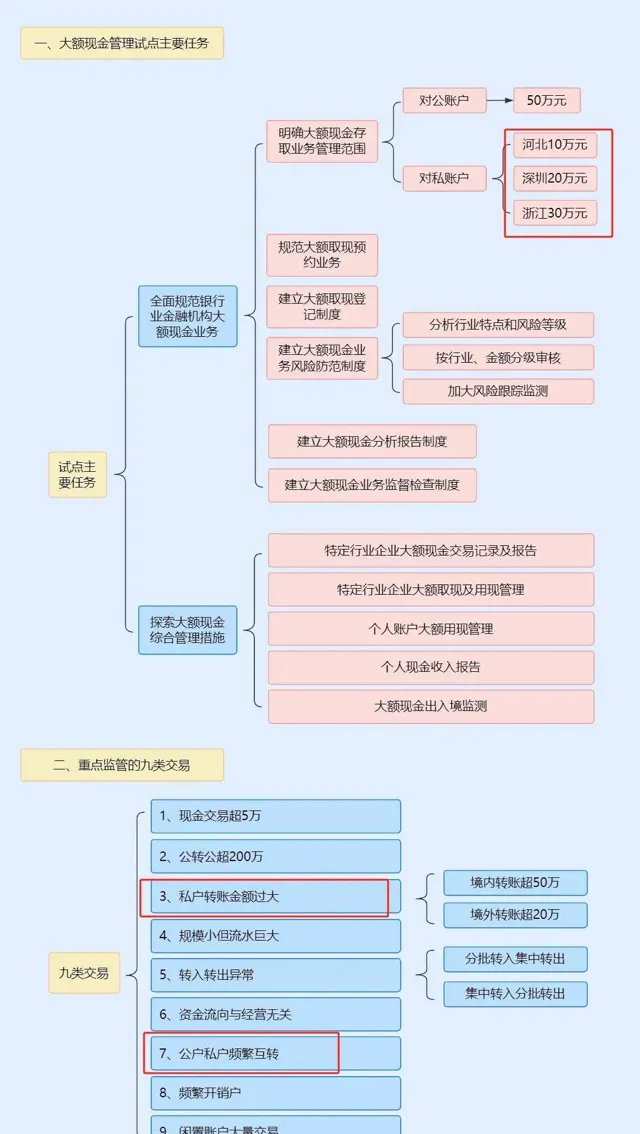

1、【金融機構大額交易和可疑交易報告管理辦法】第五條規定,金融機構應當報告下列大額交易:

累計交易金額以客戶為單位,按資金收入或者支出單邊 累計計算 並報告。

2、我們來回憶一下之前人民銀行於2020年7月釋出的【中國人民銀行關於開展大額現金管理試點的通知】,在河北省、浙江省和深圳市開展大額現金管理試點,具體如下:

因此,企業在合法經營的前提下,也應註意不要出借銀行帳戶,以免不法分子乘虛而入!