3月22日,黑芝麻智慧更新了招股書,繼續推進港交所主機板上市行程。如果一切順利,黑芝麻智慧不僅會成為「國產自動駕駛芯片第一股」,也會成為港交所18C規則生效以來,第一個吃螃蟹的公司。看完公司的招股書之後,節點AUTO認為,黑芝麻智慧確實取得了一些成就,但無論是在科創板還是在港交所上市,都需要解決一些挑戰。

成立八年奮鬥到行業第三黑芝麻智慧(簡稱黑芝麻)成立於2016年,創始團隊有二十余年汽車半導體行業經驗。

其中,創始人單記章是資深影像處理專家,曾任網路攝影機芯片公司豪威科技研發副總裁;聯合創始人劉衛紅是汽車領域銷售及管理專家,曾在博世底盤制軔事業部擔任亞太區副總裁。

因為創始團隊都是老司機,黑芝麻得到了兩方面的認可。其一是VC,它們看中了創始人的經驗,北極光創投在公司成立三個月後,就投資了公司。其二是產業資本,它們入局是看中了公司的產品能力,成立一年後,公司就引入了蔚來資本,上汽、一汽、博世紛紛投資了黑芝麻。能得到兩方勢力的看好,黑芝麻的秘訣是什麽?這還要回到行業、公司的定位和產品說起。 近年來,汽車行業的智慧化水平越來越高。預計到2028年,全球市場的自動駕駛乘用車滲透率將達到94.4%,中國的滲透率預計為97.2%。無論是其中的智慧駕駛還是智慧座艙,都需要算力的支持, 黑芝麻要做的,就是為主機廠、Tier1提供車規級的高算力SOC,以及基於SoC和演算法的自動計時解決方案。

近年來,汽車行業的智慧化水平越來越高。預計到2028年,全球市場的自動駕駛乘用車滲透率將達到94.4%,中國的滲透率預計為97.2%。無論是其中的智慧駕駛還是智慧座艙,都需要算力的支持, 黑芝麻要做的,就是為主機廠、Tier1提供車規級的高算力SOC,以及基於SoC和演算法的自動計時解決方案。

因此,我們不僅要看自動駕駛的市場滲透率,還要看車規級高算力SOC市場的發展前景。據第三方數據,中國高算力車規級SoC的出貨量預計由2022年的約35萬片增加至2023年的約105萬片,占2023年的全球出貨量約90%。2030年,全球汽車芯片市場將超過6000億元人民幣。

具體到自動駕駛市場,全球ADAS(高階輔助駕駛系統) SoC市場規模,預計到2028年將達713億元,中國市場的規模預計將達359億元。由此可見,黑芝麻智慧瞄準的是一座金礦。

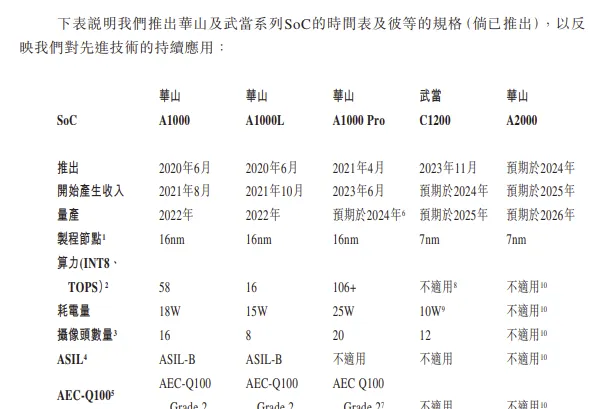

針對這個市場,黑芝麻推出了華山、武當系列SOC,前者是自動駕駛專用SOC,後者是整合了自動駕駛、智慧座艙、車身控制及其他計算功能的跨域SoC。

華山系列分為A1000、A1000L和A1000Pro三款,A1000和A1000L共享相同的架構,可提供L3級自動駕駛解決方案(已被北汽采用),A1000Pro是黑芝麻智慧目前拿出的最強自動駕駛SOC。

武當系列目前只有一款C1200SOC,主要用於汽車的多種計算功能需求。

此外,公司還提供智慧影像解決方案,這是指利用智慧演算法感知、辨識、增強及處理影像或視訊以進行自動分析,從而實作面部辨識、物體檢測及跟蹤、影像分類及視覺檢查等各種套用。目前,公司的智慧影像解決方案已套用於多個行業,包括汽車、自動駕駛、電子消費、工業自動化及醫療成像等。

弗若斯特沙利文出具的報告中顯示,按照2022年車規級高算力SoC的出貨量統計,黑芝麻位居第三位。其中,高算力是指INT8精度下50+ TOPS。目前,黑芝麻旗下滿足此標準的產品有A1000和A1000Pro,INT8精度下的算力分別 58TOPS和100TOPS。

另外,A1000L在INT8精度下的算力僅有16TOPS。在這個指標下,黑芝麻智慧的中國市場份額和全球市場份額分別是5.2%、4.8%。盡管依然位居第三名,但與第一名的份額(81.6%、82.5%)相差甚遠。

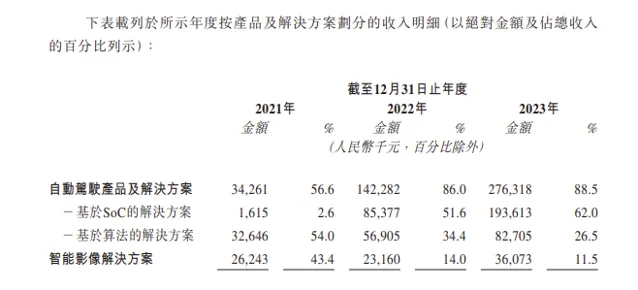

S OC,黑芝麻的支柱與軟肋從招股書來看,黑芝麻的收入主要來自自動駕駛產品及解決方案。2021年-2023年,黑芝麻的收入從6050萬元增長至3.12億元,自動駕駛產品及解決方案是公司的第一大收入來源,其在收入中的占比從56.6%增長到88.5%。

自動駕駛產品及解決方案,又分為基於SOC的解決方案和基於演算法的解決方案兩部份,前者在此期間的占比一直高於後者。2023年,基於SOC的解決方案的收入達到了1.93億元。

一套完整的基於SoC的解決方案包括SoC硬體以及全面的技術支持及服務,如芯片、基礎軟體、中介軟體、演算法及工具包,使車輛具備自動駕駛功能。

黑芝麻在這方面,以華山系列SOC和武當系列SOC為基礎,搭配了瀚海中介軟體、演算法支持等。在黑芝麻的業務中,SOC是基礎,它的效能至關重要。公司在這方面擁有的核心技術是自研IP核 (NPU+ISP),這兩個系列的芯片都是在此基礎上開發的。

華山系列SOC要比武當系列SOC更重要,它的效能在很大程度上,決定了公司的競爭力。

平心而論,黑芝麻為了研發SOC付出了相當大的代價。2021年-2023年,公司的研發支出持續增加,從5.95億元增長到13.63億元,2023年研發費用的規模是年收入的4倍多,團隊中有86.7%的人從事研發。公司的虧損規模也因此持續擴大,從23.57億元增長至48.55億元,近三年共虧損了99.7億元。

公司當前正在開發下一代SoC「華山A2000」。相比前一代產品,A2000有了巨大進步。A1000基於16nm FFC汽車工藝開發,A2000系列升級到了采用7nm FFC汽車工藝。A2000的算力升級到了250 TOPS,約是A1000的5倍。

在落地計畫上,這些投入也換來了報酬,已與超過49名汽車OEM及一級供應商合作,包括如一汽集團、東風集團、江汽集團、合創、億咖通科技、百度、博世等。

然而,在市場份額上,這些投入卻沒能幫黑芝麻換來一個相對有利的環境。前面提到,黑芝麻在中國高算力自動駕駛SoC市場中排名第三,其實這個排名經不起細看。

公司的份額只有5.2%,第一名的份額是它的15.7倍,差距巨大,第二名的份額是6.7%。這意味著第一名擁有超強的優勢,公司和第二名(地平線)都要面對它帶來的高強度競爭。

這在產品上有更直觀地體現。

當前,黑芝麻在研的最新一代華山SOC是「華山A2000」,盡管它相比前一代產品有了巨大進步,但還是和輝達、地平線的產品有差距。

比如,在算力上,A2000約是A1000的5倍,升級到了250TOPS,這個水平胡輝達2019年釋出的Orin芯片接近,Thor的算力更是高達2000TOPS。地平線目前最強的產品是征程5,其算力為128TOPS,公司在研的征程6算力將達到560TOPS(旗艦級產品)。

在出貨量上,黑芝麻已經被地平線拉開了差距。華山系列已經被地平線的征程系列拉開了差距。截至2023年4月,地平線征程系列芯片累計出貨量突破300萬片。截至2023年12月31日,華山A1000系列SoC的總出貨量超過15.2萬片。

雖然算力並不意味著一切,但算力更高,能處理的數據就更多,處理速度就更快,體驗就會更好。算力上的差距,反過來會影響客戶的選擇,進而影響收入、研發投入。因此,SOC既是黑芝麻的支柱,也是它的軟肋。

商業化要加把勁

對黑芝麻來說,既然算力稍弱一些,如果能在其他方面,比如商業模式上找到差異化,也能拿到客戶的訂單。

對比黑芝麻和地平線,乃至輝達的模式來看,黑芝麻搭建了相似的框架。

比如,輝達和地平線都在SOC的基礎上,推出了對應的工具鏈,以此降低客戶的開發難度,並為合作夥伴提供開發基礎。業內有句話,輝達的價值就在於CUDA(輝達的軟體生態)。CUDA的優勢在於,能讓輝達為客戶提供豐富的套用,還能建立起應對對手的防火墻。

在硬體上,CUDA的設計是按照輝達的硬體形態去走的,對手很難繞開。在軟體上,CUDA是整個生態的基石,如果對手想讓自己的產品相容輝達的生態,那就繞不開CUDA。

地平線則推出了天工開物演算法工具鏈、艾迪軟體開發平台。同時,據節點AUTO統計,從2019年到2022年末,地平線先後投資了7家智慧駕駛技術方案公司。其中比較知名的有輕舟智航,公司推出的龍舟系列無人巴士,已在蘇州、深圳、武漢等多個城市落地,還拿到了美團和字節跳動的投資。

黑芝麻在這方面推出了山海人工智慧開發平台,它是一整套深度學習工具鏈,能將使用者的伺服器和平台數據,轉換成智慧芯片可以執行的程式,基本滿足目前主流的模型結構,數據相容適用性增強加速芯片量產及套用。此外,還有瀚海自動駕駛中介軟體平台深度最佳化芯片,在提供全面功能整合的基礎之上,還能保證極高的執行效能,支持芯片行業生態和商業化落地。對於上市募集到的資金,公司打算將8成用在研發上。

對比可見,在汽車智慧化加速的背景下,黑芝麻搭建起了基本的業務框架,但在商業化上比友商慢半拍。同時,也不具備輝達那樣的先發優勢。

黑芝麻面臨的局面可以總結為兩點。

其一,公司在過去三年的虧損呈現不斷擴大的趨勢,此次上市的「救急」意味比較重。如果產品力、商業化能力不提高,上市只能解一時之困。

其二,公司已經走過了從0到1的階段,在從1到N的過程中,也取得了一定的成果,但在技術、市場和模式等方面,面臨友商的重重包圍。