富凱摘要:冠昊生物近年來在細胞治療領域嶄露頭角。

作者|川扇假

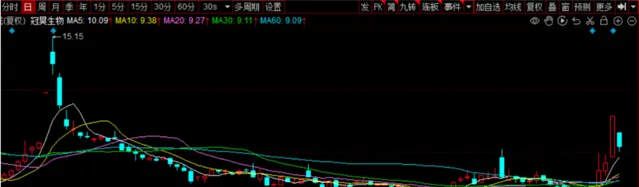

9月3日,冠昊生物開盤就一改此前一天的強勢表現,幾分鐘內股價暴跌近12%,全天交易時段雖有反彈,但力度始終較弱,最終以下跌11.09%收盤。

冠昊生物業務廣泛,涵蓋材料、細胞、藥業,構建了完整的內生迴圈體系,但在業績上並未有突出亮點,股價也呈現下滑趨勢。

首張授權證引發遐想

從近年來的政策走向可以看出,國家積極推動幹細胞治療、免疫細胞治療等新技術的研發和落地。2022年5月,國家發展和改革委員會印發的【「十四五」生物經濟發展規劃】作為中國首部生物經濟的五年規劃,明確將發展幹細胞治療、免疫細胞治療等新技術作為重點。2024年2月,新修訂的【產業結構調整指導目錄(2024年本)】更是將基因與細胞治療藥物等列入鼓勵類產業目錄,為行業發展提供了強有力的政策支持。

近期,北京市藥監局官網釋出訊息,稱今年上半年核發了全國首張幹細胞【藥品生產授權證】。

這一訊息的釋出,不僅讓幹細胞藥品企業看到了勝利的曙光,也讓涉足細胞治療的公司,如冠昊生物,得到了市場的熱烈關註。

早在2014年,冠昊生物與北京大學鄧宏魁教授團隊合作,建立了北昊幹細胞與再生醫學研究院,專註於細胞治療技術的研發。公開資料顯示,公司還建設了符合國際標準並透過藥監局認證的人源細胞GMP生產車間,以確保細胞生產儲存的安全性。

在研發方面,冠昊生物在「生物人工肝」計畫上取得了重要進展,並已完成驗收。同時,公司還在「間充質幹細胞在多種疾病治療」方向上展開深入研究,並與多家醫療機構合作推進臨床研究備案工作。此外,冠昊生物還開展了自體軟骨組織細胞移植技術的研究與服務,為組織修復提供了新的解決方案。

從業績來看,盡管冠昊生物的細胞技術服務業務占收入比例並不高,但其表現亮眼。2023年,公司細胞技術服務營業收入達到5027萬元,同比增長24.28%,成為公司業績增長的重要驅動力。這一增長趨勢表明,冠昊生物在細胞治療領域的技術實力和市場競爭力正在不斷提升。

在這一輪政策推動的細胞治療概念熱潮中,冠昊生物成為了市場的焦點。

由於連續三個交易日收盤價格漲幅偏離值累計達到30%,冠昊生物在2024年9月2日晚釋出了關於股價異動的公告。在提示風險的同時,公司也表示,「目前我們在細胞領域涉及的業務包括自體軟骨組織細胞移植技術、免疫細胞儲存技術、幹細胞儲存技術、膝關節及美膚類細胞衍生物產品套用技術等。」

走出並購刺激業績的怪圈

隨著生物材料、醫療器械等行業的快速發展,市場競爭日益激烈。這使得冠昊生物面臨來自國內外競爭對手的壓力,市場份額受到擠壓,導致業績下滑。

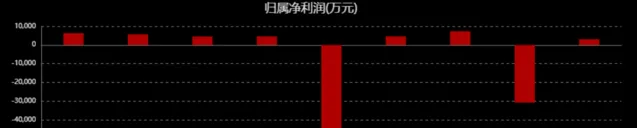

從近五年營收來看,冠昊生物基本維持穩定,而凈利潤卻波動較大。經歷了扭虧為盈再到下滑的過程後,公司在2022年再度虧損3.28億元,同比下降745.82%。這一虧損與市場環境惡化、業務調整等多方面因素有關,但主要原因是商譽減值。

近年來,冠昊生物進行了多次並購活動,主要目的是透過收購增加收入、拓展業務範圍。然而,其並購效果往往並不理想。

例如,收購代理人工晶體產品的珠海祥樂,此前幾年曾是冠昊生物的業績「支柱」。然而,隨著人工晶體被納入集采,珠海祥樂的業務營收持續下滑。最終,其與美國愛銳公司簽訂的國內獨家經銷協定提前終止,這對冠昊生物的業績產生了重大影響。

此外,冠昊生物還對廣州優得清進行了多輪投資,旨在獲取其生物型人工角膜等眼科相關產品。然而,優得清的人工角膜計畫並未取得明顯實質進展,且公司持續虧損,導致冠昊生物計提了長期股權投資減值準備。

2022年,冠昊生物以巨虧為代價將商譽清零,雖然這讓投資者不再擔心公司發生業績黑天鵝事件,但也導致公司經營狀況繼續不容樂觀。

根據中報數據,2024年上半年,冠昊生物實作營業總收入1.90億元人民幣,同比下降10.02%。在凈利潤方面,公司歸母凈利潤為2014.84萬元人民幣,同比大幅下滑34.46%。這一業績表現顯然未能達到市場預期,也反映了公司在市場競爭中的壓力和挑戰。

除了凈利潤的大幅下滑外,冠昊生物的應收賬款問題也值得關註。中報顯示,公司應收賬款體量較大,當期應收賬款占最新年報歸母凈利潤比高達196.27%。這不僅增加了公司的壞賬風險,還進一步加大了公司的現金流壓力。在當前經濟環境下,如何有效管理應收賬款、改善現金流狀況將是冠昊生物面臨的重要課題。

盡管面臨諸多挑戰,但冠昊生物在再生醫學材料、動物組織作為生物材料的套用、骨填充材料和細胞治療等方面都有廣泛的產品線和研發計畫。

隨著人工晶體等計畫的商譽減值與業務板塊調整,曾經為沖刺業績而瘋狂並購的冠昊生物,也在逐漸走向內斂的研發驅動之路。公司在材料效能與產品市場占有率方面的表現,以及其研發創新能力,構成了其在生物醫藥領域的優勢。

免責聲明

富凱財經所釋出的資訊均不構成投資建議,據此投資風險自擔

本文由富凱財經原創,轉載聯系後台,侵權必究!