当肿瘤赛道的竞争趋于白热化,单个细分适应症里都能「卷」出十余种药的时候,药企会去哪里开辟新战场?在刚过去的2023年,MNC用脚投票给出了答案——中枢神经系统(CNS)治疗领域的交易热度正在呈现明显上升趋势。

去年底,艾伯维以87亿美金总价收购神经科学领域的生物技术公司Cerevel Therapeutics,拿下四款临床中后期产品,覆盖精神分裂症、阿尔茨海默症、帕金森等疾病;几乎同一时间,百时美施贵宝以140亿美元总价,收购Karuna Therapeutics,囊获处于上市审评阶段的明星抗精分药物KarXT;更早些时候,刚凭借新冠疫苗赚「疯」了的辉瑞,花116亿美元收购Biohaven,瞄准后者两款偏头痛药物Nurtec和zavegepant及其它5款CNS临床候选产品。

供需双增之下,CNS领域迎来春天

由于血脑屏障难穿透、发病机制不明等原因,CNS药物研发在21世纪的第二个十年里发展并不快,相关用药在长时间以来还是停留在上世纪研发的传统药物基础上。

但随着生命科学的整体发展,人们得以更清晰地从分子层面了解疾病机理,也使得CNS这一领域有些许突破。再者,各国政府也在自上而下地推动CNS领域药物研发的发展——美国国立卫生研究院启动的脑计划项目,预计到2026年总投资将超过50亿美元;中国则将脑科学列入「十四五」规划和2035年远景目标纲要中国家重点前沿科技项目之一。

高密度投入背后,是CNS疾病越来越成为一项困扰全球的公共卫生问题:据中国疾控中心数据,中国成年人群抑郁障碍终生患病率已达6.8%,焦虑障碍成人终生患病率7.57%,这在14亿人口的基础上不是一个小数字;WHO也指出,在新冠的影响下,全球抑郁及焦虑的患病率增加25%。因巨大的需求缺口,沙利文统计全球CNS药物市场已超过1200亿美元,成为全球第四大药物市场。

供需双增之下,在这两年催生了不少新的「十亿美元分子」。比如灵北在经典抗抑郁通路5-ht2c受体拮抗剂上推出的伏硫西汀,在2021年全球销量超过10亿美元。值得一提的是,巨大的需求之下,老药新用这条路仍然走得通。比如:杨森在经典药物帕利哌酮的基础上推出纳米微晶版本,剑指40亿帕利哌酮长效制剂市场,这几年也吸引齐鲁、绿叶等中国本土药企抢先布局。

国内CNS玩家谁提前站住了身位?

等一个领域爆火了才进入,大概率是当「接盘侠」。收获总是留给那些提前布局的人。

长期以来,国内CNS市场被灵北、GSK等外企长踞,内资药企主要作为追随者从中分一杯羹,但随着中国传统药企近二十年的原始积累,也形成了一批颇具规模的CNS头部玩家。

恩华药业:精麻一哥

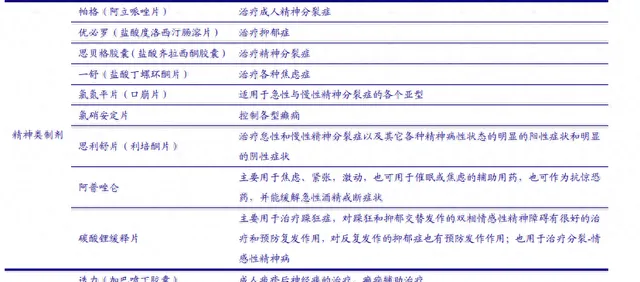

比如恩华药业,无疑是在CNS领域营收规模领先的那一个。作为麻醉镇静领域里长期积累的玩家,因为机理有些相近,近年向精神类疾病领域延伸颇深,在成熟单品的仿制药方面已形成一定产品阵列。同时乘着国内创新药的东风,也在阿尔茨海默症、帕金森以及精神分裂领域布局若干一类新药,但进度以早期临床为主。

▲恩华药业主要CNS产品来源:公司年报

豪森药业:初代势力

豪森药业同样借着对CNS成熟大单品的仿制,完成自身原始积累。在当年医药产品供给不足的年代,其依靠奥氮平和阿戈美拉汀两款原研大单品的仿制药给公司的商业化体系提供了很好的依托。目前,公司也借着既有在CNS领域的积累,朝着产品创新深水区挺进,不过,其CNS的创新管线也均处于早期阶段,未有具体公开披露。

华海、京新、齐鲁:地方诸侯

此外,还有华海、京新、齐鲁等传统药企,都凭借强大销售网络和药品注册体系,在神经中枢成熟药领域有着一席之地。然而,在当前的支付环境下,这些药企都在积极谋求转型,布局创新。

绿叶制药:潜龙在渊

从管线质量及创新兑现情况而言,另一家公司绿叶制药已走在前面,展现出CNS领域的龙头价值。不同于国内许多药企对精麻领域的倚重,绿叶制药聚焦的是精神分裂症、阿尔茨海默症、帕金森症、抑郁症等疾病领域,布局更为丰富全面,且其采取的国内外同步开发策略,在国内药企中算是头一个,率先参与全球CNS市场的竞争。

▲绿叶制药CNS相关产品管线

依托自有的NME(新分子实体)和NDDS(新型制剂)两大创新平台,绿叶近年来实现多个CNS产品在全球范围内的获批,包括去年年初,其利培酮缓释微球注射剂(Rykindo)正式敲开FDA大门,成为国内首个获得FDA批准上市的CNS新药;其盐酸托鲁地文拉法辛缓释片(若欣林)作为国内首个自主开发并拥有自主知识产权的抗抑郁化药1类创新药,在国内获批上市,利斯的明多日透皮贴剂在欧洲多国获批上市等。据说若欣林第一个完整销售年表现超预期,势头很猛。

此外,公司还有多个产品处于上市审评阶段,如若欣林、帕利哌酮缓释混悬注射液(LY03010)在美国,罗替高汀微球(LY03003)、LY03010在中国。

CNS药物除了研发难,商业化也是另一道坎。相比其它治疗领域,中枢神经领域中不少疾病的感知度更弱,「安慰剂效应」也让许多药品的疗效更难以被量化。随着未来CNS领域更多国产创新药的获批上市,商业化能力的重要性更为凸显。如今,当这一领域风口再起,相信时代和周期的回馈,会更多地给到在这方面准备充分的玩家们。

以绿叶制药为例,其早在2018年以5.46亿美元总价引进阿斯利康曾经第二大畅销药物、经典双相情感障碍产品思瑞康,为公司全球商业化版图大幅注入新动力,在其自研产品落地之前便提前卡好身位。未来其自研产品,如何在思瑞康打下的基础上继续在国际开疆拓土,尚待时间验证。而在国内方面,若欣林作为首个扛起「国产创新大旗」的抗抑郁药,上市已满1年,其在商业化方面能否突破海外原研与国产仿制的「包围圈」,也是值得期待的。利培酮微球已在美国通过CSO的模式开始了商业化布局,相信这只算是投石问路,绿叶制药背后更大的棋局是帕利哌酮微晶这个重磅炸弹。CNS各大赛道火力全开,海内外双线并举,有想象空间。

小 结

过去几年以肿瘤为主的创新药浪潮,让中国的新药质量与创新成色有了「质」的提升,也涌现出一批具有国际竞争力的本土biotech公司。如今这种对整个工业体系的「提质」,也正在向更多治疗领域蔓延。

CNS领域这两年在需求和供给侧的双重积累之下,也正在迎来自己的爆发期,未来将催生出具有全球竞争力的龙头公司。但这样的机会,只留给有准备的人。