新药研发能否成功,不仅要看技术、财力,还得看运气。 开拓药业就始终差点运气。

在新冠、前列腺癌两大疾病领域均有新药折戟后,开拓药业又在脱发领域遭遇了挫折:KX-826治疗男性雄激素性脱发的中国III期临床试验未达到主要终点,可惜只差临门一脚。

「千淘万漉虽辛苦,吹尽狂沙始到金」。此前,KX-826已在中国成功完成治疗女性脱发的Ⅱ期临床研究,另一款针对AGA的药物 AR-PROTAC(GT20029) 也在中美两地研发当中,就看后期能否结出果实了。

当然,抢夺脱发这个千亿级蓝海市场的不只有开拓药业,科笛-B、泽璟制药和恒瑞医药等也在抢滩布局。

一、2.5亿脱发人群, 千亿级蓝海市场

脱发是个巨大未被满足的千亿级蓝海市场,主要体现在两大方面。

其一,脱发人群庞大。 根据流行病数据,全球雄激素性脱发(AGA)患者都呈现加速上升趋势。其中,美国约有超过5000万男性和3000万女性饱受脱发困扰。而根据国家卫健委统计,2020年中国脱发人口突破2.5亿人,平均每6人中就有1人有脱发情况,其中男性数量几乎是女性的两倍,AGA患者占比超过90%。

其二,目前获批的防脱产品仍较少,远未能满足巨大的市场需求。 迄今为止,FDA只批准了两款治疗AGA的药物,分别为1988年获批的 米诺地尔 和1997年获批的口服AR抑制剂 非那雄胺 。这意味着,已经20多年没有AGA新药获FDA批准上市,可见研发难度有多大。

但也正是基于巨大的未被满足需求, 让脱发赛道呈现出千亿级蓝海市场。 根据Grand View Research的研究报告,2022年全球脱发治疗市场规模为82亿美元,预计2030年将达到160.2亿美元。

尽管上述两款AGA药物的疗效和安全性均有待提升,仍在市场上获得可观的销售额。

非那雄胺只适用于男性AGA人群,服用后可能引起一些不良反应; 米诺地尔适用于全人群AGA, 是国内主要的脱发治疗药物,绝大部分市场份额由三生制药占据。

据民生证券研报显示,国内共有10品规米诺地尔产品上市,主要分为喷雾剂、凝胶剂、酊剂和搽剂4种类型,在售产品包括三生制药的蔓迪(米诺地尔酊剂)、振东制药的达霏欣(米诺地尔搽剂)。

其中,蔓迪是国内首个上市的外用米诺地尔产品,2022年销售额达到8.9亿元,同比增长48.10%,占据中国内地米诺地尔酊市场71.7%的份额。

非那雄胺方面, 由Merck(默克)占据国内主要市场份额,另有天方药业、仙琚制药和现代制药等国内药企参与角逐,但是在纳入集采后销售额出现明显回落,从之前的年销2亿多元下降至不足亿元。

现有治疗药物尚待提升,给后来者留下了突破口。

二、AGA新药布局者少,开拓药业、科笛-B进度领先

为了抢占巨大的市场蛋糕,一些药企布局了不同类型的雄激素性脱发(AGA)治疗药物。

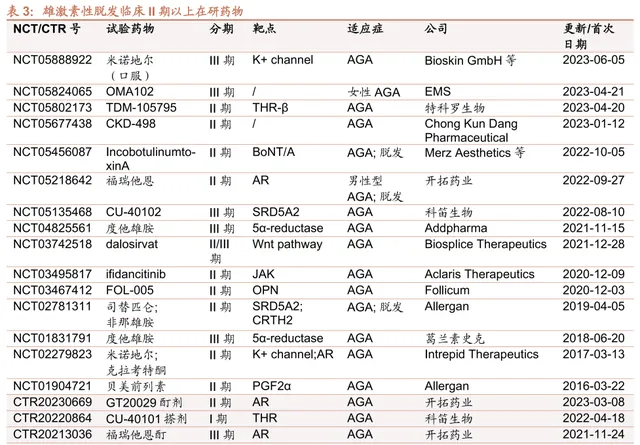

据Insight数据库显示,目前全球共有20款针对AGA适应症的在研药物处于临床II期以上阶段,涉及K+channel、THR-β、AR、5α-reductase和JAK等多个靶点。

就海外药企而言, 葛兰素史克研发的度他雄胺已经在日本和韩国获批脱发适应症,但尚未在FDA和中国获批。度他雄胺与非那雄胺同属于5α-还原酶抑制,既可以治疗前列腺增生,也能通过抑制5α-还原酶来治疗脱发。

另外,Bioskin GmbH等公司研发的米诺地尔(口服)已处于临床Ⅲ期阶段,Aclaris Therapeutics研发的ifidancitinib(双重JAK1和JAK3抑制剂)、Follicum研发的靶向OPN的FOL-005等紧随其后。

国内药企方面, 开拓药业、科笛-B是国内布局AGA治疗药物的先驱,但两者的研发策略有所差异。

开拓药业布局了2款全新机制的管线,意味着要承担更高的风险,其中AR拮抗剂(外用) 福瑞他恩(KX-826) 治疗男性AGA的中国III期临床试验已经失败,但由于女性更爱美的需求,消费意愿更高,仍存在逆袭的希望,目前正在中国开展治疗女性AGA的Ⅲ期临床。

另一款治疗AGA人群的 AR-PROTAC(GT20029) ,已于2023年8月在中国完成Ⅱ期患者入组,在美国已完成Ⅰ期临床研究。

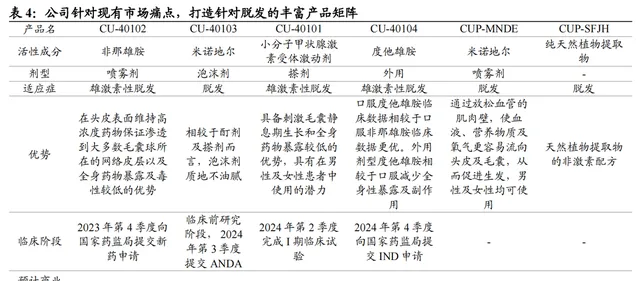

相较之下, 科笛-B打造的脱发产品矩阵更为丰富,而且采取了更为稳妥的剂型创新策略, 已布局4种毛发疾病及护理产品管线:CU-40102(外用非那雄胺喷雾剂)、CU-40103(外用米诺地尔泡沫剂)、CU-40101(外用小分子激素受体激动剂搽剂)、CU-40104(外用度他雄胺药剂)。

其中, CU-40102 是一种获授权引进的全球首个亦是唯一一个获批用于AGA治疗的外用非那雄胺产品,也是中国唯一一个处于临床开发阶段的外用非那雄胺产品,目前在中国内地开展的治疗AGA的III期注册性临床试验已于2023年9月达到主要终点, 有望于2024年Q4在中国内地实现商业化上市。

CU-40101预计于2023年Q4完成I期临床试验的主要终点读出;CU-40103正在进行临床前研究,计划于2024年Q3向国家药监局提交针对脱发症的ANDA;CU-40104计划于2024年Q4向NMPA提交治疗AGA的IND申请。

另外,科笛-B独家分销的CUP-MNDE(外用米诺地尔喷雾剂)和CUP-SFJH(外用纯天然植物提取物)已于中国大陆进行商业化。其中,CUP-MNDE适用于脱发(男性的头顶渐稀性或脱发及女性患者的整体发丝脆弱),在意大利、葡萄牙和比利时是最畅销的米诺地尔品牌;CUP-SFJH为美容产品生发精华,用于预防脱发、改善发质。

相比风险较高的新药研发,国内药企布局米诺地尔仿制药更为积极。

由于米诺地尔是目前公认有效的AGA治疗药物,多年来销售额一直保持稳健增长,再加上外用药物副作用低、患者更易接受,市场增速比口服剂型更快,使得国内药企都在抢占米诺地尔仿制药这块蛋糕。

根据太平洋证券研报显示,国内已有7家药企的米诺地尔(外用溶液剂型)处于ANDA阶段,浙江赛默研发的米诺地尔(搽剂)、江苏康缘的米诺地尔(酊剂)和三生制药的米诺地尔(泡沫剂)也已处于ANDA阶段。

三、国产斑秃管线破局者:泽璟、恒瑞、科伦、云顶新耀

除了雄激素性脱发(AGA)以外,全球药企还针对斑秃适应症布局了不少管线。

据统计,斑秃是仅次于AGA的第二大常见脱发类型,全球约有1.47亿斑秃患者,其中我国约有400万人。

据德邦证券研报显示,目前全球进入临床Ⅱ期阶段的斑秃在研药物已经超过20款,且药物类型丰富多元,除了热门的JAK抑制剂以外,还有白细胞介素家族(IL-17、IL-4Rα)、TYK2抑制剂和干细胞疗法等。

全球斑秃在研药物 资料来源:德邦研究所

JAK抑制剂是针对斑秃适应症的大热门,而且疗效已经得到市场认可。

礼来和Incyte联合开发的巴瑞替尼于2017年在美国获批上市,之后凭借获批的4项适应症(类风湿性关节炎、特应性皮炎、新冠病毒感染和斑秃),于2021年成为年销售额超10亿美元的「重磅炸弹」,并于2023年3月在国内获批治疗成人重度斑秃患者。

2023年10月,国内迎来了第二款JAK抑制剂:辉瑞的JAK3抑制剂利特昔替尼获批治疗12岁及以上青少年及成人重度斑秃患者。

在研管线方面,已有4家国产药企取得了良好成效。 其中,泽璟制药研发的杰克替尼(泛JAK抑制剂)、恒瑞医药子公司瑞石生物研发的艾玛希替尼(JAK1抑制剂)已经处于临床Ⅲ期阶段,辉瑞研发的口服S1P受体调节剂etrasimod(云顶新耀拥有大中华区和韩国权益)、科伦博泰的KL130008(JAK1/2抑制剂)也已处于II期临床。

对比来看,礼来的巴瑞替尼在2mg QD和4mg QD剂量组治疗36周SALT评分≤20(达到头发覆盖≥80%患者)比例为17-22%和32-35%;辉瑞的利特昔替尼经过24周治疗后,23%的患者头皮毛发覆盖达80%或以上;泽璟制药的杰克替尼200mg QD剂量组治疗24周SALT评分≤20比例为22.50%。

结语: AGA新药的研发难度不亚于癌症治疗。尽管布局斑秃管线的国产药企也不多,但由于研发风险较低,或许能期待一个年销超10亿元的「重磅炸弹」。

参考资料:

1.【医药行业专题报告:脱发推动「头部」经济繁荣,防脱产品需求旺盛】,民生证券

2.【科笛-2487.HK-有望成为消费结构变化下泛皮肤病领域高增速赛道的领导者】,信达证券

3.【泽璟制药-688266-创新研发进入兑现期,处于进化期的biotech龙头】,德邦证券