醒来听见世界轻响的那一刻,

入睡前迷迷糊糊跟灵魂低语的那一刻,

上邮局路过面包店闻到蒜蓉味的那一刻,

回途中在水果摊前站了站

手拿一个红苹果或鲜橙嗅了嗅的那一刻,

从附近新开张的餐馆出来

偶然抬头望见高楼上自己家的窗口

和窗下悄悄晃荡的枣红色衬衫的那一刻,

在非繁忙时间走进银行或超级市场

感到别人工作如此悠闲

于是自己也慢慢地悠闲起来的那一刻,

等待过马路时看见一辆敞开着所有窗口的绿色电车

从近处驶来、擦身而过、朝远方驶去的那一刻,

上班途中在巴士上想起家中的小书房

看见自己伏案写作的背影的那一刻,

从山上下来迈着流畅的步伐

走在天桥上和人行道上

身上还回荡着鸟鸣、保留着阳光和残存着树荫

并感到周围那些不知道如何发掘生活乐趣的人

用羡慕的眼光望着自己的那一刻。

-黄灿然【美丽的瞬间】

那一刻,你是否记忆深刻

那一刻,你是否感受到了自己生命的存在

那一刻,你是否感觉到了幸福,实在,和感恩。

活着,本就是一件极其不易而弥足宝贵的一件事,活着的同时,需要我们认真的体味,认真咂摸出生活的味道,那山川,那鸟鸣,那遗憾,那狂喜。

日复一日,味同爵醋的时光,不应该是你欺骗自己的谎言而默默接受的理由。

我们有极其巨大的责任,让自己活的像个人样,活的,有点味道,活的,理直气壮,而且,多彩!

穿过旷野的风

你慢些走

我用沉默告诉你

我醉了酒

乌兰巴托的夜

那么静那么静

连风都听不到

听不到

。。。。。。。

一首通透的音乐,有时候,会直击心灵,听着听着,你会流泪,你会扼腕痛惜,你会感叹,一首好的音乐,真好,它让你感受到了自己,感受到了过往,感受到了生命,感受到了未来,感受到了真切,感受到了,情感和真挚。

人这一辈子,来来往往的人,很多很多,可真正能走进你内心深处的人,又有几个

那些曾经走进你内心深处的人,曾经驻留,曾经温暖了你,甭管现在是否还在,是否还联系,是否还彼此记得,请记得,珍藏这份记忆。

人无完人,这个世俗的社会,会侵蚀这个社会上99.99%的人,为了利益,为了二两银子,有的人,会选择把利益放在首位,利我者用之,反之则弃之,无可厚非,正所谓,未经他人苦,莫劝他人善,你站在他人的位置,未必比他做的更良善。

选择释怀,选择放手,很多时候何尝不是一种正确的做法;正如你手里握满了一捧沙,攥的越紧,沙子流失的越快,莫如,一手扬了它

但愿,历经千险,人过半生,今日的你,还有人惦记,还有人挂念,还有人祝福你,而你对于这个外在世界,亦然。

说回大盘。

2024年的1月份,还剩下最后三个交易日,时至今日,感受如何?

账户是最真实的,账户的变化,是你直接操作的结果,而你操作的结果,又反映了你的操作能力,操作思路,包括操作心态。

小编自己的感受是,我本可以,做的更好。言外之意,我做的不够好,我还有很大的提升空间,而写这篇文章的最大的意义就在于,我能从自己过往的操作中,总结出点什么,从而,未来能真正让账户膨胀起来。

也就有了本篇的标题,站在上帝的视觉,我们做错了什么。

要点一:市场主线是什么,而你又在买什么。

回顾市场过往三年的表现,我们经历了茅指数行情,宁指数行情,去年的AI行情,以及当下刚刚重新冒头的中特估行情。

虽然,我们不能确认2024年就是中特估行情,但在当下的这个市场,在2024年1月24号中午,村长再提有中国特色估值体系,国资委开始研究把市值管理作为央国企负责人考核标准的时候,你嗅到了什么,你的投资标的是否是该做些调整了?

如果没有,对不起,你可能真的不适合这个市场。

无论是茅指数,宁指数,AI, 还是中特估,跟着市场主线走,你吃香喝辣,远离市场主线,恐怕你只有喝西北风的份了,一点都不夸张,还是那句话,你可以另辟新径,但你的账户余额最真实。

要点二:思维的转变,人能不能挣到认知之外的钱

认知到了,但不一定会真正行动,从认知到操作,到正确的操作,还有若干鸿沟要跨越。

以小编自己为例,我知道中特估行情要来了,我的候选池子里其实是有若干中特估的票的, 甚至有朋友咨询,应该买点什么中字头的票呢,我还给出了中国电信,中国重工,中国动力,中国船舶,甚至是中金黄金的个股推荐

而在整体的候选股票池子里,中国石油当日拉涨停,次日6个点,基建股里面,中国中铁,中国铁建,中国建筑,中国化学,中国电建,中铁工业,铁科轨道,中国通号,中国中冶,中钢国际和中国海诚等两天时间,基本涨幅都在10-15cm左右,中国海诚更是走出了三连板的走势,铁科轨道周四走出了大号的19cm。

说这些是什么意思呢,守着聚宝盆,无动于衷,或许从小编内心深处,中特估一直未给与其合适的定位,从思维惯性的角度,仍未走出科技股的影响,而不愿在这些所谓的大块头身上多看一眼。

不要试图跟股票谈恋爱,也不要试图根据自己的好恶去选择标的,市场是最客观的,市场的标准,应当成为你筛选个股的尺子,不起眼的基建股也可以撑起你满满的荷包,高高在上的科技股,也可以让你亏损累累,去掉主观性,秉承客观性,仍是一个合格投资者的必备修养之一。

要点三:操作的觉伐性,优柔寡断是操作的大忌

手握6成仓位,4成子弹,本来是一个相对合理的布局,嗅觉一直也未远离这个市场,上周一市场的再一次大跌,基本也敏感的感觉到了,机会快来了,周二一早的顺势下探,其实是给了绝佳的上车机会的,当时锁定了中国动力作为目标,也是没有任何问题的,清楚的记得,15.35元的中国动力,绝对是物超所值的(跟踪了好久了),然并卵,就是因为一个疏忽,没买成(不怪客观原因,只怪自己),然后,16, 17, 18,19,绝尘而去。

这个市场给与的机会,有时是转瞬即逝的,那个瞬间,把握住了,就有了,没把握住,就成了空。

一个良好的机会,甚至看似是一个不起眼的机会,很有可能会成全你相当一段时间的荷包,成全你的骄傲,成全你满满的自豪感和成就感,这个时候,觉伐力,决断性,蝇头小利的舍弃性,对那高出的一点点成本的忽略性,是何等的弥足珍贵!

有时候也会想,自己距离一个真正的操盘手,一个操作胜率大于60%以上的职业操盘手,仍相距甚远,操作果断性,急需增强。

要点四:仓位管理,中军仓位的稳定性

如之前文章多次所言,仓位管理,同样是一位合格投资者的必修课,而中军仓位(你准备吃大肉的主力仓位)的稳定性,又是何等的重要。

每个成熟的投资者,都有自己在这个市场上的生存之道,都有自己最能看透,最熟悉的领域所在,这山望着那山高,是投资的大忌,随意更改自己的主力仓位方向,几乎可以断言,可能任何一块肉都将不属于你。

具体到一只标的,假如你准备投200个,初期投了100个占据仓位,对于后续的50-100个的入手时机,需要慎之又慎,子弹打光了,主动权就彻底丧失了。很多时候,让子弹飞多一会,会是不错的选择(跟上一点的觉伐性是不同维度),这个时候,考验的又是耐心这个东东。

要点五:对市场的敬畏。

基本面好的票,不代表不会跌,市场的残酷性永远是悬在头顶的达摩克利斯之剑

常在河边走,不可能不湿鞋。任何人都会在这个市场中犯错,都会有看走眼的时候,哪怕是一个基本面非常之优秀的票,在一个大势泥沙俱下的时候,或者在一个热点趋势已经远去的时候,都可能会有大幅而措不及防的下跌,这个时候,如果是短线,止盈止损的效力和操作力,就显得弥足珍贵了,比如小编上周入手了一个汽车零部件和机器人双重概念的拓普集团,无奈当下的汽车板块和机器人板块处于退潮期,几近面临止损的境地,市场之凶残性,再一次印入脑海。

一只票,不是因为足够便宜而入手,二是便宜加符合热点趋势而入手,热点趋势消退,即便再便宜,也要学会管住手。

以上是小编过去一周对这个市场的几点感悟,既然中特估行情呼之欲出,我们这儿索性再快速的看几只中特估的个股,大致筛选了一下,瞅瞅振华重工,中钢国际和铁科轨道的基本面。

言归正传

01

—

认识振华重工、中钢国际和铁科轨道

振华重工 ,坐标上海, 2000年上市

公司是重型装备制造行业的知名企业,控股公司为世界500强之一的中国交通建设集团有限公司。公司总部位于上海,在上海和江苏拥有多个生产基地,在全球设有多家海外分支机构,拥有20余艘6万吨至10万吨级整机运输船,可将大型产品整机运往全世界。当前,公司产品已进入全球106个国家和地区。

公司持续巩固 港机、海工、船运等传统核心业务 ,不断加快发展「大重特」型钢结构、海上风电、智慧停车等成长型业务,倍增发展创新及后市场服务业务,适度发展投资金融业务,努力探索新业务。2022年,港机业务持续巩固核心优势。公司岸桥产品市场占有率仍达70%以上,连续25年保持世界第一。水富港合同的签订标志着公司在内河港机市场迈出重要一步。海工业务着重布局优化。公司成功中标中交三航局4000吨全回转起重船、上海航道局15000方舱容LNG清洁能源动力耙吸挖泥船等项目

营收权重而言, 港口机械营收占比近7成, 毛利率16%; 重型装备营收占比1成,毛利率8%.;其余为工程建设,钢结构及船舶运输等业务

国内营收占比52%,海外48%

2022年研发投入11.2亿,研发营收占比3.7%,未达到5%的优秀线

中钢国际 , 坐标北京及吉林, 1999年上市

公司主营业务是以工程总承包为核心的工业工程、技术开发和工业服务;在节能环保、安全和职业健康、智能制造等领域进行多元化拓展。

公司下属中钢设备有限公司具备钢铁联合企业全流程工程总承包能力,业务以冶金为核心,成功延伸至矿业、煤焦化工、电力、节能环保等领域,具备支持绿色发展的全流程系统技术集成和服务能力,为各领域企业提供全生命周期服务和可持续的一体化解决方案。

公司下属二级子公司中钢集团天澄环保科技股份有限公司专注于大气污染治理,是中国环保产业的骨干企业,自主研发的钢铁炉窑烟尘细颗粒超低排放技术位居行业龙头;中钢集团武汉安全环保研究院有限公司是国内从事职业安全健康和环境保护技术研发、咨询服务和工程产业于一体的高新技术企业,聚焦钢铁行业碳排放和碳资产管理领域持续拓展市场;中钢石家庄工程设计研究院有限公司为冶金、矿山、建筑等行业的客户提供工程设计服务。

营收权重而言, 工程总承包营收占比93% 毛利率8%; 国内外贸易及服务收入营收占比7%左右。

国内营收占比7成, 海外3成。

2022年研发投入3.3亿,研发营收占比1.8%,未达到5%的优秀线 。

铁科轨道 ,坐标北京, 2020年上市

公司主营业务是以高铁扣件为核心的高铁工务工程产品的研发、生产和销售,致力于为高铁运营提供安全、稳定、可靠的工务工程产品。

高铁工务工程由轨道和支撑轨道的路基、桥梁、隧道组成,是高铁运行的地面基础设施。在高铁工务工程产品中,高铁扣件牢固地扣压住钢轨,是提高轨道精度、保证线路平顺、提供轨道绝缘和弹性舒适性的关键部件,为高铁列车在高速状态下安全、舒适、平稳运行提供保障。

经过十余年的发展,公司形成了以高铁扣件为核心,同时包括预应力钢丝及锚固板、铁路桥梁支座、工程材料以及轨道部件加工服务在内的高铁工务工程产品体系,公司产品已覆盖至轨道、桥梁和隧道等高铁工务工程领域。

营收权重而言, 轨道扣件营收占比近3/4,毛利率40%; 预应力钢丝及锚固板营收占比7%,毛利率26%; 铁路桥梁支座营收占比5%,毛利率17%;工程材料等其他营收占比1成多。

2022年研发投入0.76亿,研发营收占比5.7%,超过5%的优秀线 。

振华重工财报数据

2022年营收302亿,过去5年营收复合增长率7%,过去10年营收复合增长率3%;2022年营收增长16%,2023Q3营收增长18%,乖乖,近两年有点吃了枪药呢,涨的有点猛。

毛利率而言, 2022年以前中位数为14%, 2022年毛利率13%, 中规中矩。

2022年自由现金流15亿, 创了历史新高,是2021年自由现金流的2倍,关键是2023Q3相比去年同期也是大幅增加,从5.3亿增加到11.7亿,同样是翻倍的节奏,当然,自由现金流为正也是最近两年的事,之前一直为负,貌似到了要摘果子的时候。

2022年底金融资产37亿, 金融负债297亿,另有长期股权投资20亿,这。。有息负债负担不是一般的重呢,得亏每年10几个亿的自由现金流进账,否则,不堪设想呢。

中钢国际财报数据

2022年营收187亿, 过去5年营收复合增长率17%,过去10年营收复合增长率是29%, 10年涨了13倍的营收;2022年营收增长18%,2023Q3营收增长36%,嗯,仍有点待起飞的状态。

毛利率而言, 2022年以前的中位数为10%, 2022年毛利率9%, 毛利率比振华重工低了4个百分点,也还算平稳

2022年自由现金流11.3亿, 历史小高点是2020年的15.5亿,2023Q3的自由现金流相比去年同期也是大幅改善,从-25.3亿提升到-9.7亿,14.6亿的改善值。

2022年底金融资产87.5亿, 金融负债22.9亿,另有长期股权投资4.9亿,这种资本资产结构相比振华重工,那就是好的不是一星半点了,金融资产相比金融负债趋势性的扭转,不差钱。

铁科轨道报数据

2022年营收13.4亿, 过去5年营收复合增长率4%,过去7年营收复合增长率10%,;2022年营收增长-1%,2023Q3营收增长38%,2023年营收彻底爆发。

毛利率而言, 2022年以前中位数为34%, 2022年毛利率36%, 2023Q3更是跃升到43%,毛利率也是步步高升。

2022年自由现金流1.1亿, 2021年和2020年都在2.1亿左右;但更高的一个点是,2023Q3的自由现金流也飙出了天际,相比去年同期翻番不止,从1.1亿增加到4.1亿。

2022年底金融资产12.4亿, 然后就没有然后了,没有一分钱有息负债,不差钱。

02

—

振华重工、中钢国际和铁科轨道估值

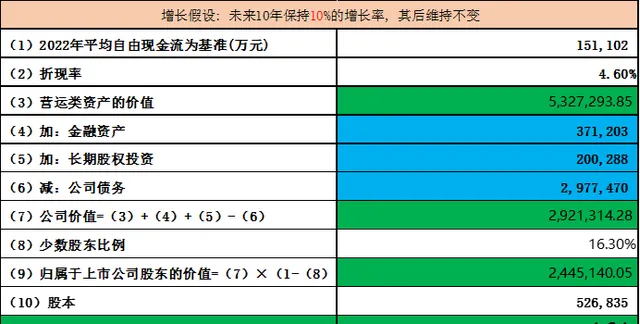

对于振华重工,我们以2022年自由现金流为基数, 综合过往的营收和自由现金流增长情况, 假设未来10年复合增长率为 10%, 估值如下:

对于中钢国际,我们以2022年自由现金流为基数, 综合过往的营收和自由现金流增长情况, 假设未来10年复合增长率为 10%, 估值如下:

对于铁科轨道,我们以2021年自由现金流为基数, 综合过往的营收和自由现金流增长情况, 假设未来10年复合增长率为 20% , 估值如下:

解读:

振华重工、中钢国际和铁科轨道,主营业务分别是港口机械,工程承包和高铁扣件,其中振华重工隶属于中国交建集团,而铁科轨道则隶属于中国铁路;从营收体量来说,振华重工2022年营收300亿,中钢国际不足200亿,而铁科轨道更是只有13亿。

从2022年的毛利率来看,振华重工、中钢国际和铁科轨道分别为13%,9%,36%,三家公司里面唯一研发营收占比超过5%优秀线的公司,铁科轨道显示出了其盈利能力。

从营收增速上,2023Q3振华重工、中钢国际和铁科轨道分别为18%,36%,38%, 在当今这种大环境下,业绩可谓都是杠杠的。

振华重工,基于2022年自由现金流,考虑到过往5年7%,10年3%,尤其2022年16%和最近的2023Q3的18%营收增速,势头不错,综合一下,我们假定公司未来10年按照10%的复合营收增速发展下去,对应的估值为4.64元附近, 跟最近的月线小高点2021年9月份4.67元差了3分钱。

而实际来说,如果我们假定振华重工按照最近的2022年和2023Q3的营收增速,也即15%的复合营收增速发展下去,估值将达到惊人的8.58元附近。

中钢国际,同样基于2022年最新自由现金流,考虑到过往5年17%,10年29%的复合营收增速,包括2022年18%和最近的2023Q3的26%营收增速,谨慎一些,我们假定公司未来10年按照10%的复合营收增速发展下去,对应的估值为19.05元附近, 比目前的股价翻两倍还不止,没办法,谁让人家实力硬呢,要知道这儿中钢国际还是按照比较克制的10%的营收增速估值的,假如按照15%的复合营收增速,估值更是不堪设想。

铁科轨道,基于2021年自由现金流,考虑到过往5年4%,7年10%,尤其是2022年-1%和最近的2023Q3的38%营收增速,我们假定公司未来10年按照20%的复合营收增速发展下去,对应的估值为41.41元附近,41.41元上浮30%的极限值为53.83元,很显然,2023年的8月份的小高点55.79元,市场属于更乐观了一些。

振华重工vs中钢国际vs铁科轨道, 站在上帝的视角,我们做错了什么?小编坚持文首的嗅觉,央国企改革和中特估概念,方兴未艾,或者说即便已经兴了起来,但离炽热尚有不小的距离,在这种大背景下,理论上三只个股都会有机会;如果优中选优,小编也许会选择中钢国际(但主业不突出是个减分项),振华重工和铁科轨道也会有不错的预期;当然尤其是中钢国际在本周大涨18%的前提下,或许现在追高仍不是最佳策略,可以静待调整回落到均线附近再低吸,市场不会一口气涨上去的。

其实写本文的同时,中国海诚,中国中冶,中粮科工和西部建设数据也做了整理,估值可以写出来,但相比本文的三家,还是略微差了一些,后续看时机有没有意愿写出来吧。

老规矩, 个人研判, 不做投资推荐, 欢迎加关, 点赞,转发

孔东亮, CPA

2024/01/27