定性比定量適用的時間更長,令投資更省心省力。

我舉例過廣州酒家,關於它的文章發過幾篇。餐飲、月餅、速凍、臘味、點心,業務調性很好,用的原材料都差不多,不僅形成了降低成本的規模效應,還形成了其它協同效應,用互聯網的吹牛話術講,就是「賦能」。

比如月餅是一門絕好的生意,而廣式月餅的傳統是酒樓來做,餐飲就成為了生招牌。再比如速凍,一般公司生產產品,需要試著來,先投放再看市場反應,如果產品不好賣,又要更換生產線。廣州酒家則不用,餐飲門店是一個天然的「試驗場」,有收集數據的作用,哪樣點心被客人點的次數多,按該口味大量復制成速凍即可,成功概率大得多。

這是關於生意模式的定性。

再看公司治理,大家討論誰是偉大公司之時,往往從技術夠不夠先進,產品是否優秀到頂尖的程度,或其它消費者能接觸到的角度出發,很少留意看不見的地方。

之前我發了篇【 對上市公司而言,最理想的股權治理結構我認為是這樣的 】,美的集團就是我理想中的樣子,股權結構,公司制度和文化都非常好。這種制度和結構可以保障公司現代化之路越走越遠以及重視回報股東。我用「現代化」這個詞,因為我認為無論制度還是文化,都是全人類共有的,取決於我們是否願意采用,誰用,就是誰的。

我關註了很多民營企業,能競爭跑出來的,都用了現代化的經營管理,但它們的內核始終是儒家那一套。包括一些互聯網公司的AB股權結構風格,包括雙匯,福耀玻璃,碧桂園,李嘉誠旗下的公司,還有海瀾之家,比音勒芬,森馬服飾這些服裝公司,無一不是如此。重視子孫傳承,管與被管,爆發力強,一出問題就是大問題,換屆和家族矛盾令投資人頭疼,都是這類企業的特征。中國公司要擺脫這種底色,太難了。

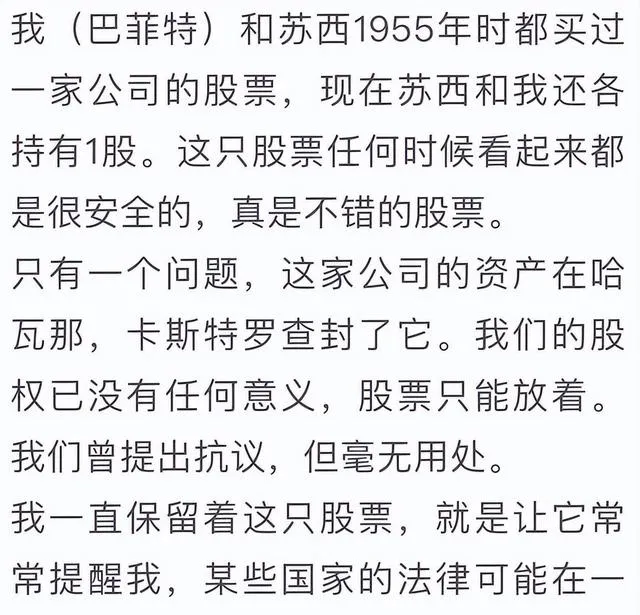

下圖分享巴菲特投資生涯的一個教訓:

這個教訓很深刻,我有一個觀點,就是國家其實相當於一家巨型企業。

如果從這個角度看,美的可能稱得上是一家偉大的公司?