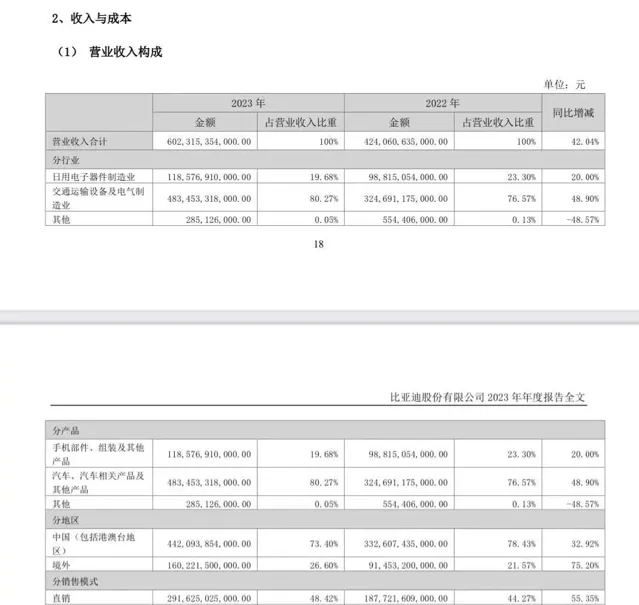

日賺約1個小目標,這就是 比亞迪 「稱王」後瘋狂的賺錢能力。3月26日晚,比亞迪釋出2023年公司年報。在2023年,比亞迪實作收入6023.15億元(人民幣,下同),同比增長42.04%;歸母凈利潤為300.41億元,同比提升80.72%。經營活動產生的現金流量凈額達1697.25億元,同比增長20.51%。每股盈利為10.32 元,同比增長80.74%。董事會建議派發末期股息每股3.096元(含稅)。

在核心的汽車板塊,去年收入約人民幣4834.53億元,同比增長48.90%;汽車的毛利率分別為23.02%,同比提升2.72個百分點。這遠超 特斯拉 的18.2%以及理想汽車的22.2%。但如果僅看第四季度,比亞迪的毛利環比有所下滑。四季度剔除比亞迪電子的毛利率仍然高達25.1%(含電池業務),雖然比三季度下行了0.6個百分點,但在一眾整車廠中,絕對是一哥級別的存在。

四季度的毛利率下滑在預期之中,這主要是因為比亞迪開啟了大規模價格戰。據機構測算,在四季度比亞迪單車均價15.05萬元,相比三季度環比略降2600元。從市場層面來看,比亞迪年底為沖300萬年銷目標,在11月對宋、秦、漢、唐等車型降價1萬-1.5萬,護衛艦07、海豚、驅逐艦05等車型降0.5萬-1.8萬,降幅5%-10%不等。除了價格戰,這與高端化車型占比下滑也有關系。

數據顯示,比亞迪四季度銷量94.5萬輛,同比增長38%,環比增長14.7%。但是,四季度的銷量中有兩個趨勢很明顯:其一、四季度混動市占率下降明顯,隨著吉利、長城、深藍等對標比亞迪的平價混動車型的上量,正進一步侵蝕比亞迪混動的份額。有研究報告指出,去年四季度比亞迪混動市占率從三季度51%下降到42%。另外,四季度純電市占率維持在26%,但主要靠低價小車海鷗等貢獻銷量。

其次,在銷量結構中高價格車型的占比不夠。據統計,在比亞迪四季度銷量的主要增量來自於海豹、海鷗及宋三款車型。而以漢、唐、騰勢、仰望、方程式豹等為代表的20萬元以上中高端車型四季度占比僅占比為21.5%,環比下降了0.5%。其中,騰勢+仰望+方程式豹車型銷量四季度占比環比僅提高0.2%至4.5%。被寄予厚望的騰勢品牌,除D9之外沒有再火爆的車型,新車N7、N8銷量不及預期。從去年開始交付的仰望目雖然前交付量已經超過5000輛,但對比亞迪均價難有實質性作用。

由此,研究報告指出,比亞迪在四季度單車毛賺3.8萬元,比上季度環比下滑約0.15萬元,整體賣車(含電池業務)的毛利率從上季度25.7%下滑到四季度25.1%。這是四季度各種綜合因素影響下,比亞迪毛利其實也就下滑了0.6個百分點。但這並不完全是價格戰帶來的影響,因為第四季比亞迪存在庫存積壓等問題,這也一定程度存在不利影響。

不過,如果從去年二三季度來看推出冠軍版來看毛利率其實環比還是持續提升的。在去年二季度,比亞迪汽車板塊毛利是21.6%,但是三季度是25.7%。不過,當時比亞迪銷量也從70.4萬輛增長到82.4萬輛,凈增長超過12萬輛。而從目前來看,比亞迪在去年四季度達到了94.5萬輛的歷史高度,而在今年一季度來看銷量將明顯低於去年四季度。在這種背景下,榮耀版的再一次降價推出會影響毛利率。

繼2月中旬起,比亞迪快速推出2024款榮耀版新車型,價格相比冠軍款指導價進一步下探。比亞迪憑借極致的規模效應+垂直一體化布局實作了極致的控制成本,在5萬-20萬元價格帶成為「價格屠夫」,榮耀版相比23款冠軍版指導價普遍在1萬~3萬元。其中,比亞迪秦DM-i起步價降至了7.98萬元,真正實作了「電比油低」,加速搶奪燃油車市場。

盡管價格調整振幅較大,但考慮到比亞迪垂直一體化+極致規模效應下的降本優勢下,對整體毛利率的影響並不會太大。在這種情況下,比亞迪將會有足夠的空間進行價格戰。從行業中來看,2023年吉利汽車毛利率15.3%、長安去年1-9月毛利率18.4%,而盈利更強的 長城汽車 在去年毛利率基本在17%以上,其中第三季度為21.66%。這意味著,即便將毛利率維持在20%以上,比亞迪仍有5個點的毛利率空間可以操作。

整車板塊丟出5個點毛利率,這意味著多大的價格空間?這真不敢想象的,對於國內車企而言,可能還要做好應對比亞迪更多輪降價的準備。