圖片來源@視覺中國

文|琥珀消研社,作者 | 宏一

春節的高端局酒桌上,「非茅即五」是很多人都會做的選擇。前者是醬香型白酒的天花板,但後者卻是濃香型白酒的「後來者」。

濃香型白酒的「鼻祖」,實際是坐擁國寶級窖池的瀘州老窖,其上市時間也比茅台早了整整7年。而瀘州老窖的超級大單品國窖 1 573 ,也一直是高端酒局的「常客」。

只是,哪怕2023年8月瀘州老窖將國窖1573的出廠價調至了980 元——比飛天茅台的出廠價還貴11元,國窖1573的產品力在消費市場,也仍是比茅台、五糧液要弱。

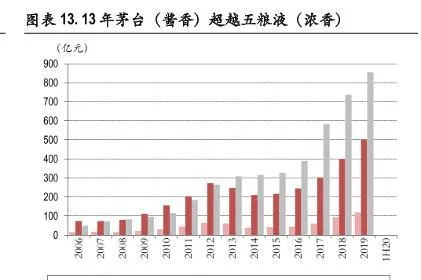

這也使得,國窖1573雖然讓瀘州老窖在利潤表現上能按「茅五瀘」排座次,但在營收規模上,「濃香鼻祖」瀘州老窖不僅被五糧液後來居上,甚至連洋河股份都追不上。

明明是「濃香鼻祖」開場的「順風局」,還手握國窖1573「能打」的大單品,為何瀘州老窖在消費心智上不僅被茅台、五糧液甩開了一大截,甚至還得與洋河股份、山西汾酒爭「老三」?

01

瀘州老窖本可以像茅台一樣,在濃香型白酒市場傲視群雄,但卻把「王炸」打成了「對三」,搞得連「老三」的地位都難保。

瀘州老窖的歷史,可以追溯到明朝萬歷年間。瀘州武舉人舒承宗,借勢瀘州地處沱江與長江交匯處的這一「西蜀門戶」位置,創辦了舒聚源釀酒坊——瀘州老窖的前身。

自舒聚源釀酒坊築窖釀酒以來,450多年,瀘州老窖的窖池持續釀造,從未易址,濃香血統始終純正。

新中國成立後,瀘州老窖也是首個實作百萬級規模的酒企。五糧液雖然也不差,但彼時的五糧液,因為宜賓遭受過日軍轟炸已經有十多年斷產,還在著手恢復生產釀造中。瀘州老窖還派出了瀘州的釀酒技師,幫助五糧液重建酒窖,向宜賓釀酒工人傳授濃香工藝,助力五糧液重新恢復生產。

開句拿著這樣一把「王炸」牌,卻沒能登頂白酒市場,因為瀘州老窖打了兩次「錯牌」。

1988年,國務院提出放開名煙名酒價格,實行市場調節,是第一次。

這一年,瀘州老窖的年產量已經達到了四川其他四個名酒廠——郎酒、劍南春、五糧液、全興的總和。根本不愁賣的瀘州老窖,沒有嗅到市場經濟下,爬上高端白酒金字塔尖的機會。

對於瀘州老窖來說,千年文化、百年傳承、技術頂尖、市場向好,已經夠有排面了,還要怎麽高端?

誒,瀘州老窖心思還是太單純了。你得漲價啊,你得饑餓行銷啊,你的國窖1573得往更高端的塔尖上鉆啊,你得讓自己在市場形成物以稀為貴的追捧之勢啊!

看看那些在中國市場所向披靡的奢侈品,不就是不停地迴圈漲價、缺貨的套路,讓消費者生怕在下一輪漲價之前買不到而趨之若鶩麽。

最先看透這一點的,是五糧液。

從1989年開始,五糧液走上了漲價之路,產品價格依次超過瀘州老窖、茅台,一路漲成中國白酒行業最名貴的酒。

賣得貴必然高端啊,這種簡單粗暴的套路,消費者還真買單。

畢竟在中國的白酒消費市場,白酒本來代表的就是社交牌面,貴的酒就不是自己喝的,而是拿出去鎮場子的。

本來當時茅台、五糧液、瀘州老窖這些品牌都不相上下,但五糧液最先成為最貴的酒,排面不就來了嘛。反正請客送禮就是這樣,只挑貴的,不挑對的。

靠漲價站在了高端的金字塔尖,搞定了消費心智,五糧液趁勢擴大產能,就直接把「濃香鼻祖」瀘州老窖,往下擠掉了好幾個lever。

在高端市場所向披靡之際,五糧液還孵化出上百個產品系列,上千個子品牌,把瀘州老窖遠遠甩在身後。從此市場再無瀘香型之說,而提起濃香型,五糧液就是當之無愧的代表品牌。

從此,白酒市場就是五糧液和茅台在頂峰你追我趕。看著這個本可以屬於自己的熱鬧,瀘州老窖怕是後牙槽都咬碎了,但還得和血吞。

02

其實瀘州老窖挺會在歷史經驗中吸取教訓,只是又在不恰當的時機,打出了不恰當的牌。

高端白酒的排面,使得商務場合經常出現「吃飯一千塊、喝酒一萬塊」的現象。尤其是政務消費場合。於是,2012年一聲「三公」消費禁令落在了白酒市場,並引發了不小的市場地震,茅台、五糧液以及瀘州老窖價量齊跌。

盡管如此,瀘州老窖竟然將旗艦產品國窖1573提價了。

也不知道瀘州老窖的漲價邏輯是不是這樣:「三公」消費禁令壓縮了高端白酒的消費市場,趁機漲一波價,高調地強調自己的高端,就會被存量消費群體選擇。

只能說「濃香鼻祖」的鼻子不是很靈,這麽硬的政策,都在夾著尾巴做人,還跳出來漲價表示自己很貴,就算買酒的敢買,喝酒的他也不敢喝啊。

該漲價的時候沒反應過來,不該漲價的時候偏偏頭鐵,誰看了不得給瀘州老窖豎個大拇哥呢!

這種特殊時期,瀘州老窖早就不該玩五糧液玩剩下的漲價套路了,因為彼時的五糧液,也已經被茅台踹下白酒一哥的神壇了。

存量時期,白酒真正的高端價值,並不僅僅是產品價格賣得貴,而是品牌必須具有含金量。

五糧液登頂白酒王座,就是靠的品牌多,在增量市場攻城略地,但這也使得其品牌價值被稀釋,在存量市場毫無競爭力。

茅台則是出台了【品牌管理辦法】,砍品牌、減產品,高築品牌價值護城河,從此在第一的位置上一騎絕塵,追趕者難以望其項背。醬香型白酒,也就此力壓濃香型白酒,隨著茅台的強勢崛起而攪動風雲。

而瀘州老窖在跌了兩次跟鬥之後,也迅速認命了,只求保住市場老三的地位。但洋河股份不想給他這個機會。

瀘州老窖提價國窖1573的行為其實只持續不到兩年就以主動降價來順應市場。只是,這個時候洋河股份早已經趁虛而入,推出不同系列「次高端」產品,讓目標消費者「低調地享受世界」。與此同時,與瀘州老窖同為四大名酒的清香型白酒開創者山西汾酒,也以驚人的業績成為能追趕瀘州老窖的一匹黑馬。

自此之後,白酒市場格局非常穩定,老大老二穩定不變,老三則由洋河、瀘州老窖、汾酒穩定「爭奪」,但從營收規模來看,瀘州老窖的優勢每況愈下,不僅掉隊洋河,還在2022年被汾酒超越。

這境地,瀘州老窖,怕是要哭暈在自家450多年的老窖池。

03

如今,整個白酒市場,除了茅台老大哥,誰都不太好過。在集體去庫存的動作下,尋找新的增長點也是當下的標準做法。

跨界就成了酒企們最先想到的解題思路。

雖然茅台與瑞幸的醬香拿鐵,引爆了白酒的跨界玩法,但實際上,瀘州老窖在跨界的路上也玩得不亦樂乎。

美妝是瀘州老窖最喜歡的跨界領域。

早在2016年,瀘州老窖就與氣味圖書館合作推出過香水,2018年瀘州老窖又推出了「頑味」客製香水,這兩次跨界,均引發過現象級的討論。之後的2020年,瀘州老窖又與蒼南老中醫化妝品合作推出了酒糟面膜,但反響就比較一般了。

百年瀘州老窖,來到Z世代當道的消費市場後,似乎長出了擁有一顆少女心,對美妝賽道格外執著。

2023年底,瀘州老窖又在自己感興趣的領域有了新動作,釋出「中國酒粕美妝」系列,推出了面膜、沐浴露和洗發水三款產品。雖然這幾款產品目前在電商平台上還沒有上架,瀘州老窖也沒有為此造勢宣傳,但做慣了男性生意的瀘州老窖,似乎真的想摻和一腳「她經濟」。

倒也不是不可行,美妝是高利潤行業已是共識,在有利可圖的情況下,研發出酒粕有益成分的美妝產品,只要能論證功效,大抵也是會有市場。

畢竟神,被寶潔收購的日本高端美妝品牌SKII,其王牌產品「神仙水」,核心成分便是提取自酒粕;而另一個日本美妝品牌PDC,核心產品也是基於酒粕精華的面膜產品。

在成分黨風行的美妝市場,專攻酒粕精華的美妝品牌,還真是有缺口。而瀘州老窖450多年的老窖池,能講出來的故事,或許比SKII還動聽。

當然,這也只是瀘州老窖能尋求增量的一個方向。用來擴充產業版圖也可以,但賣酒的主業務所面臨的庫存與價格倒掛的問題,卻不能因為尋找新增長點就自動解決了。

茅台可以靠強大的品牌力和稀缺性,上調飛天茅台的出廠價,幫助經銷商清理存貨,但其他品牌就沒能力這麽做了。並且,當茅台都開始去庫存了,其他品牌的壓力只會更大。

就茅台這堪比貨幣的流通能力,都不想茅台給自己清點庫存出來呢?

其實,瀘州老窖如果不是非得爭「老三」的話,在行業整體下行的情況下,表現已經算不錯了。

翻看2023年的前三季度財報,瀘州老窖營收219.4億元,同比增長25.21%;凈利潤105.7億元,同比增長28.58%。同期,洋河股份的營收為302.9億元,同比增長14.35%,凈利潤102億元,同比增長12.47%。

雖然營收上瀘州老窖不及洋河股份,但瀘州老窖凈利潤卻領先於洋河。

當然,同期財報汾酒的營收表現也比瀘州老窖要好,但利潤也是不及瀘州老窖。並且,清香型白酒相較於其他香型的白酒在高端市場的競爭力不足,汾酒在高端白酒市場的話語權一直缺失。在這一點上,汾酒和瀘州老窖並不在一個競爭維度。

如果非要執著於當「老三」,在兩次打錯了牌之後,瀘州老窖不妨一邊在當下的市場裏茍住,一邊學學茅台做深做厚品牌價值,拿回「濃香鼻祖」品牌優勢。