提起白酒,大家立刻想到的往往是茅台、五糧液之類的名品,實際上中國高端白酒年銷量不過10萬噸左右,只占了市場很小一部份。大部份白酒並沒有那麽高大上,尤其是經常出現在超市、便利店貨架上的那些沒有包裝盒的光瓶酒,是很多人的日常口糧酒。

光瓶酒的價格,大部份在每瓶150元以下,主力區間是15元-60元/瓶(以500ML計算)。價格適宜,喝起來不心疼,很多口感也不錯,而且作為商品,它們一樣有著很好的客戶基礎,一樣保持了較快的增長速度。

一、光瓶酒的品牌集中度,進一步加強

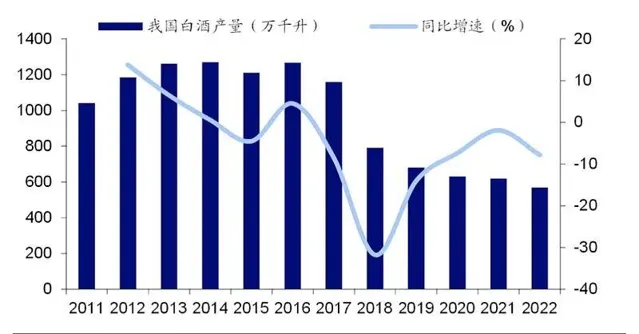

過去10年時間裏,全國規模以上白酒產量從2013年的1226.2萬千升,增長到2016年的1358.4萬千升這一歷史最高峰之後,便逐年下降,到2022年已經跌至了671.2萬千升。6年時間裏,出現了腰斬。

都在說「少喝酒,喝好酒」,看起來低端白酒的銷售應該也會比較差了。但實際上,光瓶酒的銷售額是從2013年的352億元,增長到了2022年的1150億元,年化復合增長率為14.1%。究其原因,在於「好酒」的概念,對不同人群來說,也是不一樣的。

高端商務宴請中,飛天茅台算好酒;婚宴中,五糧液算好酒;家庭聚會時,1573、內參、夢六+算好酒;朋友小聚,青花20、智慧舍得、水晶劍都是好酒。

同樣,對普通收入者來說,黃蓋玻汾、尖莊高光和綠脖西鳳也是好酒。在過去幾十年裏,這些幾十元一瓶的光瓶酒,一直都被很多酒友當作優質口糧酒。

2016年以來,白酒產量之所以大幅下降,縮減的主要是哪些地方小酒廠的產能。曾經在各個城市裏星羅棋布的本地酒廠,如今已經出現了全面萎縮,很多品牌正從市場上徹底消失。

玻汾、尖莊們取代的,就是這些地域性品牌。過往由於大廠的產能不足,交通運輸的便利性不夠,物流成本也較高,小酒廠還能憑借本鄉本土的優勢,占據一方市場。但隨著鐵路、公路的覆蓋範圍越來越廣,大廠產能的快速增加,更優的品質、更強的品牌和相差不多的價格條件下,酒友們的選擇就可想而知了。

二、行業標準提升,大廠的產品優勢更大

2022年6月1日之後,按照國家市場監管總局(標準委)釋出的【白酒工業術語】【飲料酒術語和分類】兩項國家標準,白酒的定義為「以糧谷為主要原料,以大曲、小曲、麩曲、酶制劑及酵母等為糖化發酵劑,經蒸煮、糖化、發酵、蒸餾、陳釀、勾調而成的蒸餾酒」。這裏明確了白酒必須是以「糧谷」為主要原料,「糧谷」是指谷物和豆類的原糧和成品糧,谷物包括稻谷、小麥、玉米、高粱、大麥、青稞等。

「新國標」還要求,即便生產工藝中需要添加部份食用酒精,也必須使用糧谷釀造的酒精。以往有的企業,是用薯類生產的食用酒精進行勾兌,根據「新國標」,這樣生產的酒將不再算是白酒。包括配料表上,標有「食用香料」字樣的產品,按照新標準將被劃為「調香白酒」,不得再被稱為白酒。

新標準出台後,不僅很多充斥市場的低端酒類產品,從此再也不能用」白酒」的名義出現,連一些大廠也不得不更改了工藝,這直接導致光瓶酒的底部價格整體上移,原來幾元、十幾元一瓶的產品,大批次從白酒的目錄上被去除,行業主流產品基本都要在20元/瓶(以500ML計算)以上了。

這種底部價格的擡升,對大廠的光瓶酒來說,無異於一次供給側清除,消滅了大量靠低價占據市場的對手。很多大廠不但繼續提升原有主打產品的產能,還在不斷研發出新款產品入市,光瓶酒的競爭焦點,正在從價格向品牌轉變。

三、光瓶酒的領跑品牌在分化

新標準對光瓶酒原有市場格局的影響,是立竿見影的。近年來,光瓶酒的第一陣營中,主要是牛欄山和汾酒。牛欄山的主力產品是白牛二,價位在15-20元/瓶,汾酒在光瓶酒上的主力產品是黃蓋玻汾和紅蓋玻汾,售價在50元左右。

由於新標準的執行,白牛二被劃分到調香白酒行列,不再屬於白酒,這對產品的銷售造成了嚴重影響。2022年,46 度 500ml 牛欄山二鍋頭銷售14,280.92千升,同比下滑16.97%;42度500ml牛欄山陳釀酒銷售301,531.72千升,同比下滑23.72%;52度500ml牛欄山陳釀白酒銷售11,684.87千升,同比下滑30.01%。

而其母公司順鑫農業2022年的白酒業務收入,也從100億級別下降到81.09億元,同比下滑20.7%,出現了上市以來的首次虧損。

相比之下,光瓶酒的另一龍頭企業山西汾酒的數據,就要好很多。公司年報裏沒有詳細的產品細節拆解,但按照汾酒的產品分類,130元以下為「其他酒類」,這基本上就是光瓶酒了。

2022年年報中披露,山西汾酒的「其他酒類」當年銷量達到了123,064.53千升,同比增長了11.56%,產銷率為104.69%,當年銷售收入為71.07億,同比增長了14.05 %。盡管「其他酒類」的銷售收入還是低於順鑫農業,但在競爭對手大幅下降的同時,山西汾酒繼續保持了穩定增速,這對光瓶酒的頭部格局,會產生深遠的影響。

牛欄山和汾酒的一降一升,具有強烈的典型性,表明行業原有的產品理念分歧,正在快速走向統一。未來的光瓶酒,一樣要強調內在品質,低價競爭的主動性,正在一點點喪失。

四、光瓶酒的發展趨向

從很多年前開始,就有人在說「年輕人不喝白酒了」,這麽多年來,白酒的產量確實在大幅下滑,但上市白酒企業的業績卻都高歌猛進,很多都翻了好幾倍。

最近,「醬香拿鐵」的話題,早已經超出了白酒圈,也超出了咖啡圈,成為人們津津樂道的話題。據說,這個產品的初衷,是讓年輕人習慣醬香口感,但兌了上百倍咖啡的白酒,還是白酒嗎?

從白酒行業角度來說,讓年輕人願意喝白酒,最有效的方式,還是提升光瓶酒的吸重力。

雖然在行業裏的地位,光瓶酒遠遠無法和高端品牌酒相提並論,但其消費特點決定了,絕不能去簡單復制高端酒的成功模式,必須要走出自己的特點。

高端酒是白酒高端社交內容的一種展現,禮品內容和儲存價值都是光瓶酒所不具備的。而光瓶酒更接近於快消品,自飲為主,酒本身的口感和購買的便利性都非常重要。

從目前光瓶酒的發展趨勢來看,有如下特點:

1)低度化明顯。單就品質而言,還是高度白酒更能體現出產品精髓。但光瓶酒需要保持足夠低的價格來適應客戶,尤其是適應價格敏感度較高的年輕人。低度化不僅能大幅降低釀造成本,而且更適合白酒飲用經驗較少的新受眾;

2)產品受行銷影響更大。幾年前,江小白依靠個人化行銷橫空出世,成為低端白酒的一個奇跡。雖然其持續的時間不長,但也給很多光瓶酒生產企業帶來了很大啟發。

和高端白酒的品牌序列數十年不變有區別的是,光瓶酒雖然在逐漸強化品牌背景,但品牌與品牌之間的序列,遠沒有高端白酒那麽嚴格。各產品受廣告推廣的影響較大,尤其是餐飲場所裏的即興消費,促銷和場景行銷對購買者的影響,遠大於高端白酒。

3)主力價位區間逐步上提。隨著新國標的全面落地,白酒的門檻明顯上升,已經從幾元、十幾元,提升到20元-30元的主力入門價格。加上原有的玻汾等產品的不斷提價,50元檔已經成為光瓶酒的主流價位。這個價位區間,還有繼續上移的趨勢,當然這也需要各家酒企的產品打造,與之相適應。

4)高品質光瓶酒加快推出。隨著國人生活水準的不斷提升,消費能力也在水漲船高,各廠家接連推出了一些百元價位帶的高級光瓶酒,有的甚至出品了數百元價位的超高端光瓶酒產品。

雖然目前看來,高級光瓶酒還不是主流,但光瓶酒的品質化和品牌化趨勢是明確的,百元以上的光瓶酒,市場份額也會逐步得到提升;

五、光瓶酒,一樣可以大有作為

光瓶酒雖然容易被名酒的光環所掩蓋,但這仍然是一個千億級別的賽道,並且一直保持著兩位數增速,正越來越接近整個啤酒行業的營收規模。在高端酒品牌門檻太高,次高端競爭愈演愈烈的大背景下,各家酒企對光瓶酒的市場會越來越重視。

但從行銷推廣的角度來看,白酒企業由於市場環境一直較為寬松,在產品內涵和形象包裝上的能力,與啤酒、飲用水、咖啡茶飲等完全競爭環境裏的企業相比,還是明顯弱一些的。

目前光瓶酒裏的主導產品,依靠的仍然是多年沈澱下來的客戶黏性,這給未來的市場競爭,留下了很多想象空間。

誰能把光瓶酒打造成真正的快消品,誰就將在這個千億市場中占據主動。當年的江小白曇花一現,還是由於自身產品品質的不足,對眾多白酒名企來說,品質不是問題,問題還是在於思想深處的路徑依賴。

破個局吧,大把年輕人,在等著你的好白酒呢!