當腫瘤賽道的競爭趨於白熱化,單個細分適應癥裏都能「卷」出十余種藥的時候,藥企會去哪裏開辟新戰場?在剛過去的2023年,MNC用腳投票給出了答案——中樞神經系統(CNS)治療領域的交易熱度正在呈現明顯上升趨勢。

去年底,艾伯維以87億美金總價收購神經科學領域的生物技術公司Cerevel Therapeutics,拿下四款臨床中後期產品,覆蓋精神分裂癥、阿爾茨海默癥、帕金森等疾病;幾乎同一時間,百時美施貴寶以140億美元總價,收購Karuna Therapeutics,囊獲處於上市審評階段的明星抗精分藥物KarXT;更早些時候,剛憑借新冠疫苗賺「瘋」了的輝瑞,花116億美元收購Biohaven,瞄準後者兩款偏頭痛藥物Nurtec和zavegepant及其它5款CNS臨床候選產品。

供需雙增之下,CNS領域迎來春天

由於血腦屏障難穿透、發病機制不明等原因,CNS藥物研發在21世紀的第二個十年裏發展並不快,相關用藥在長時間以來還是停留在上世紀研發的傳統藥物基礎上。

但隨著生命科學的整體發展,人們得以更清晰地從分子層面了解疾病機理,也使得CNS這一領域有些許突破。再者,各國政府也在自上而下地推動CNS領域藥物研發的發展——美國國立衛生研究院啟動的腦計劃專案,預計到2026年總投資將超過50億美元;中國則將腦科學列入「十四五」規劃和2035年遠景目標綱要中國家重點前沿科技專案之一。

高密度投入背後,是CNS疾病越來越成為一項困擾全球的公共衛生問題:據中國疾控中心數據,中國成年人群抑郁障礙終生患病率已達6.8%,焦慮障礙成人終生患病率7.57%,這在14億人口的基礎上不是一個小數碼;WHO也指出,在新冠的影響下,全球抑郁及焦慮的患病率增加25%。因巨大的需求缺口,沙利文統計全球CNS藥物市場已超過1200億美元,成為全球第四大藥物市場。

供需雙增之下,在這兩年催生了不少新的「十億美元分子」。比如靈北在經典抗抑郁通路5-ht2c受體拮抗劑上推出的伏硫西汀,在2021年全球銷量超過10億美元。值得一提的是,巨大的需求之下,老藥新用這條路仍然走得通。比如:楊森在經典藥物帕利哌酮的基礎上推出納米微晶版本,劍指40億帕利哌酮長效制劑市場,這幾年也吸引齊魯、綠葉等中國本土藥企搶先布局。

國內CNS玩家誰提前站住了身位?

等一個領域爆火了才進入,大概率是當「接盤俠」。收獲總是留給那些提前布局的人。

長期以來,國內CNS市場被靈北、GSK等外企長踞,內資藥企主要作為追隨者從中分一杯羹,但隨著中國傳統藥企近二十年的原始積累,也形成了一批頗具規模的CNS頭部玩家。

恩華藥業:精麻一哥

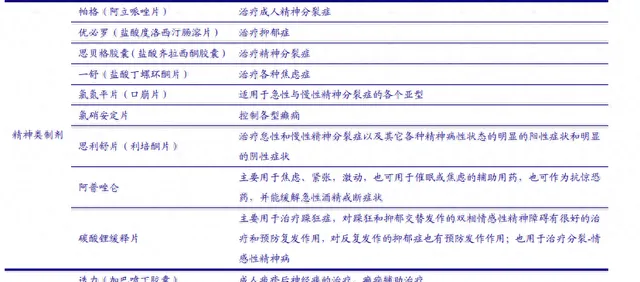

比如恩華藥業,無疑是在CNS領域營收規模領先的那一個。作為麻醉鎮靜領域裏長期積累的玩家,因為機理有些相近,近年向精神類疾病領域延伸頗深,在成熟單品的仿制藥方面已形成一定產品陣列。同時乘著國內創新藥的東風,也在阿爾茨海默癥、帕金森以及精神分裂領域布局若幹一類新藥,但進度以早期臨床為主。

▲恩華藥業主要CNS產品來源:公司年報

豪森藥業:初代勢力

豪森藥業同樣借著對CNS成熟大單品的仿制,完成自身原始積累。在當年醫藥產品供給不足的年代,其依靠奧氮平糊阿戈美拉汀兩款原研大單品的仿制藥給公司的商業化體系提供了很好的依托。目前,公司也借著既有在CNS領域的積累,朝著產品創新深水區挺進,不過,其CNS的創新管線也均處於早期階段,未有具體公開披露。

華海、京新、齊魯:地方諸侯

此外,還有華海、京新、齊魯等傳統藥企,都憑借強大銷售網絡和藥品註冊體系,在神經中樞成熟藥領域有著一席之地。然而,在當前的支付環境下,這些藥企都在積極謀求轉型,布局創新。

綠葉制藥:潛龍在淵

從管線質素及創新兌現情況而言,另一家公司綠葉制藥已走在前面,展現出CNS領域的龍頭價值。不同於國內許多藥企對精麻領域的倚重,綠葉制藥聚焦的是精神分裂癥、阿爾茨海默癥、帕金森癥、抑郁癥等疾病領域,布局更為豐富全面,且其采取的國內外同步開發策略,在國內藥企中算是頭一個,率先參與全球CNS市場的競爭。

▲綠葉制藥CNS相關產品管線

依托自有的NME(新分子實體)和NDDS(新型制劑)兩大創新平台,綠葉近年來實作多個CNS產品在全球範圍內的獲批,包括去年年初,其利培酮緩釋微球註射劑(Rykindo)正式敲開FDA大門,成為國內首個獲得FDA批準上市的CNS新藥;其鹽酸托魯地文拉法辛緩釋片(若欣林)作為國內首個自主開發並擁有自主知識產權的抗抑郁化藥1類創新藥,在國內獲批上市,利斯的明多日透皮貼劑在歐洲多國獲批上市等。據說若欣林第一個完整銷售年表現超預期,勢頭很猛。

此外,公司還有多個產品處於上市審評階段,如若欣林、帕利哌酮緩釋混懸註射液(LY03010)在美國,羅替高汀微球(LY03003)、LY03010在中國。

CNS藥物除了研發難,商業化也是另一道坎。相比其它治療領域,中樞神經領域中不少疾病的感知度更弱,「安慰劑效應」也讓許多藥品的療效更難以被量化。隨著未來CNS領域更多國產創新藥的獲批上市,商業化能力的重要性更為凸顯。如今,當這一領域風口再起,相信時代和周期的回饋,會更多地給到在這方面準備充分的玩家們。

以綠葉制藥為例,其早在2018年以5.46億美元總價引進阿斯利康曾經第二大暢銷藥物、經典雙相情感障礙產品思瑞康,為公司全球商業化版圖大幅註入新動力,在其自研產品落地之前便提前卡好身位。未來其自研產品,如何在思瑞康打下的基礎上繼續在國際開疆拓土,尚待時間驗證。而在國內方面,若欣林作為首個扛起「國產創新大旗」的抗抑郁藥,上市已滿1年,其在商業化方面能否突破海外原研與國產仿制的「包圍圈」,也是值得期待的。利培酮微球已在美國透過CSO的模式開始了商業化布局,相信這只算是投石問路,綠葉制藥背後更大的棋局是帕利哌酮微晶這個重磅炸彈。CNS各大賽道火力全開,海內外雙線並舉,有想象空間。

小 結

過去幾年以腫瘤為主的創新藥浪潮,讓中國的新藥質素與創新成色有了「質」的提升,也湧現出一批具有國際競爭力的本土biotech公司。如今這種對整個工業體系的「提質」,也正在向更多治療領域蔓延。

CNS領域這兩年在需求和供給側的雙重積累之下,也正在迎來自己的爆發期,未來將催生出具有全球競爭力的龍頭公司。但這樣的機會,只留給有準備的人。