公司資訊

達仁堂(中新藥業)——天津藥達仁堂集團股份有限公司,達仁堂是有著三百年歷史的「樂家老鋪」的正宗後裔,由樂氏第十二代傳人樂達仁先生於1914年在天津創辦。

達仁堂先後在北京、大連、上海、香港等地開設了18家分號,銷售藥物1000余種。最出名的藥物有: 速效救心丸 (機密級國家秘密 )( 急救扛把子 )、 京萬紅軟膏 (對輕度燙傷燒傷 特別好用 ), 通脈養心丸、 安宮牛黃丸。

達仁堂先後被認定為「國家一級企業」、「中華老字號」;「達仁堂清宮壽桃丸傳統制作技藝」、「達仁堂安宮牛黃丸傳統制作技藝」入選國家非物質文化遺產名錄。

截至 2022 年 12 月 31 日,公司總資產 100多億元,凈資產 65多億元;2022年,公司累計實作營業收入82億元,公司累計實作歸屬於母公司凈利潤8.6億元。

整體 毛利率40% ,中成藥毛利率53%。 速效救心丸銷量5059萬盒 ,安宮牛黃銷量102萬盒,丸京萬紅軟膏502萬盒。

行業前景

達仁堂的行業屬於中成藥制造,主要產品是治療緩解心腦血管方面的疾病,包括心臟病,冠心病,高血壓等。

隨著老齡化的到來,加上生活不規律、飲食不健康、工作壓力大、肥胖率增高,心腦血管疾病增長越來越快,心腦血管方面的疾病一旦患上,藥就不能停,治不好,只能靠藥物維持。

2020年【中國心血管健康與疾病報告】:中國心血管病患病率處於持續上升階段。推算心血管病現患人數 3.3億 。目前2022年50歲以上人員有 4億人,到2030年50歲以上人員接近6億,心血管病患者人數將會超過5億。

總體來說行業前景很好。

公司三大表(基本面)

投資股票一定會看公司的財報,財報是公司在某一時刻的體檢表,公司是否健康,可以透過財報看出來。

我們作為小散,只需要知道這個公司是否優秀,不需要知道財報到底有沒有造假,是透過什麽手段造的假。我們只關心幾個關鍵的數據,如果這幾個數據不好,直接就排除掉,根本不需要追查是否造假。只有在確定是一個優秀的公司並且有買入的打算的時候,才會細究每一個細節。

一 資產負債表

我們先看資產負債表的幾個關鍵數據:

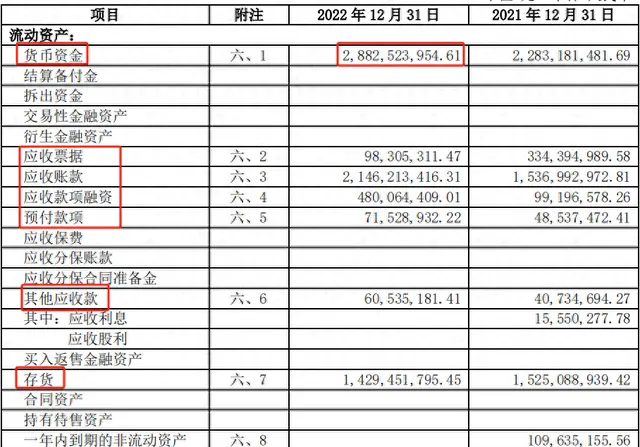

貨幣資金:28.8億 就是公司銀行存款、現金 加上一些非現金等價物 一共28.8 億元。

應收票據:0.98億 可以算作已經拿到手的現金。

應收賬款:21.46億 應收賬款應該越少越好 ,營業收入82億元,應收賬款21億不算少,

對比上一年應收賬款增加 6億

其他應收款:0.6億 越少越好 優秀 優秀

存貨:14億 營業收入82億元,存貨14億,不算多。

其他流動資產:0.76億 越少越好 優秀

流動資產合計:72.45億

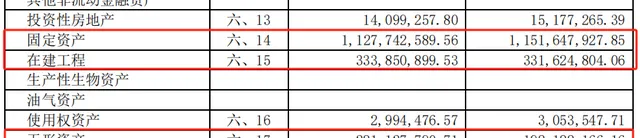

固定資產:11.27億 固定資產合理 這裏有一個產出比,越少的固定資產產出的越多越好。

在建工程:3.33億

無形資產:2.81億

商譽:0.8億 越少越好 優秀,大家肯定聽說過商譽暴雷。

其他非流動資產:0.39億 越少越好 優秀 (容易成為藏汙納垢之地)

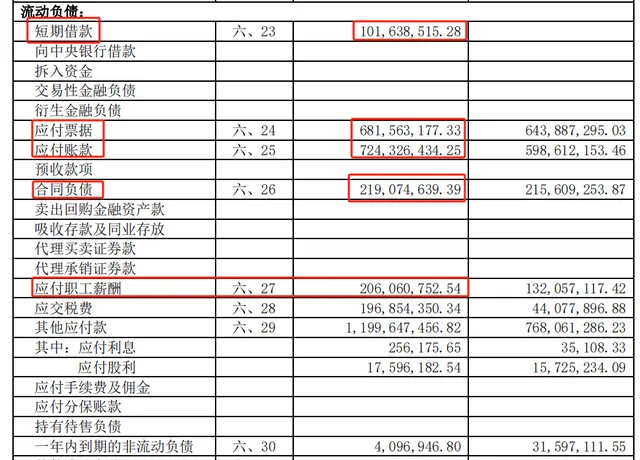

短期借款:1億 越少越好 優秀

應付票據:6.8億 越少越好 優秀

應付賬款:7.2億 越少越好 優秀

預收款項:0 預收款項就是下遊商家預付的賬款, 最好有適量的預收賬款 ,可以證明在供應鏈地位強勢,比如茅台就有大量的預收款項,先款後貨,極其強勢。

合約負債:2.19億

應付職工薪酬:2億 比2021年增加0.7億 ,需要關註。

長期借款:1.5億 越少越好 優秀

未分配利潤:42.6億

歸屬於母公司所有者權益(或股東權益)合計:65.2億

二 利潤表

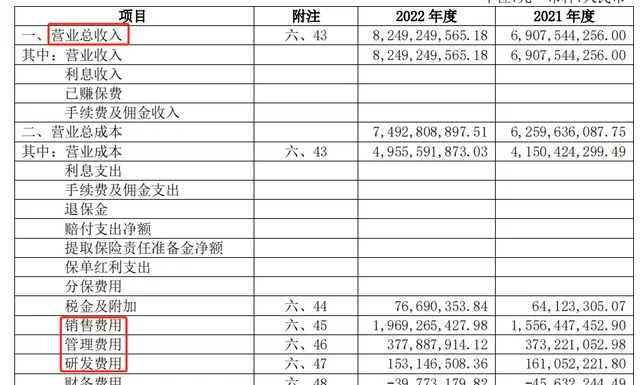

營業總收入:82.5億 營業收入增加13億

營業收入:82.5億

營業總成本:74.9億 越少越好 合格

營業成本:49.5億 銷售商品的成本

銷售費用:20億 越少越好 合格 銷售費用增加的3.5億,營業收入增加13億。銷售費用太多,證明產品的競爭力不足,好產品本身內建宣傳(茅台),不用花大力氣宣傳。

管理費用:3.77億 低 優秀

研發費用:1.5億 低 優秀

有的公司需要每年投入大量的研發費用,比如電子產品行業,賺取的利潤大部份都要被迫投入到新的研發當中,要不然就不能保持有利競爭,時時刻刻擔心被超越和淘汰。

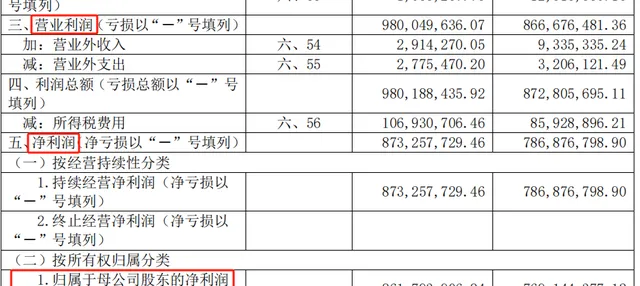

營業利潤:9.8億

凈利潤:8.7億

歸母凈利潤:8.6億

三 現金流量表

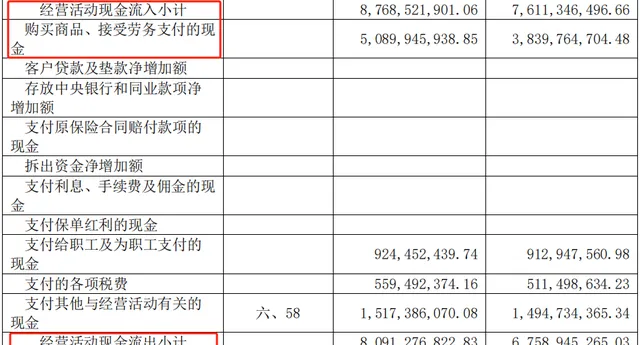

銷售商品、提供勞務收到的現金:85.5億 銷售藥品一共收進來的錢

經營活動現金流入小計:87.68億

購買商品、接受勞務支付的現金:50.89億 購買材料一共花出去的錢

經營活動現金流出小計:80.9億

經營活動產生的現金流量凈額:6.77億 真正賺取拿到手的錢 = 收進來的錢 - 花出去的錢 如果利潤很高,但是現金流凈額一分沒剩,那是 假利潤 ,不是真正的利潤。

期末現金及現金等價物余額:27.11億 賬上現金

重要數據和指標

凈利潤總額:8.7億

凈利潤總額極其重要,它直接反映企業的賺錢能力。如果企業的利潤總額小,證明在市場輾轉騰挪的空間小,遊走在虧損的邊緣,一個風浪過來就有可能頂不住,盈利直接變虧損。

達仁堂的利潤總額 8.7億 ,也就是有8.7的空間,有空間也要有增長。

達仁堂的最近三年的凈利潤總額:

2022年:8.73億

2021年:7.86億

2020年: 6.79億

每年在12%的增長率。

凈資產收益率(ROE)

我們看公司一定看這個公司能不能賺錢,凈資產收益率就是反映的是公司資產的賺錢能力,公司是靠資產賺錢的,但是現實中有的公司有大量的無效資產,這些無效的資產不但不賺錢,而且還在拖公司的後退,處理都處理不掉。例如閑置的機器和廠房,不賺錢還需要維護。

計算公式:凈資產收益率 = 每股收益 ÷ 每股凈資產,越高越好。最好能超過15%

達仁堂的最近三年的凈資產收益率:

2022年: 11.74 %

2021年: 12.16 %

2020年: 11.32 % 連續三年 11%以上,而且在穩步上升中。11% 合格但是不足夠好,希望達仁堂的凈資產收益率將來能夠超過15%,茅台的凈資產收益率高達30%以上,片仔癀的凈資產收益率也有23%。

凈資產收益率高,即使買入的的時候市盈率高,價格貴一點,也沒太大關系,一兩年之後市盈率PE就回復到地位上了,高的資產收益率會源源不斷的給公司和股東帶來財富。

產品的毛利率

產品的毛利率反映的是產品的競爭力,直接反應產品賺錢的能力。如果一款產品毛利率過低,那麽它的競品一旦開始打價格戰,產品的利潤就會收到嚴重的沖擊,甚至出現虧損。所以說毛利率越高越好,毛利率越高,產品賺錢的能力越強,在市場地位的越強勢。茅台毛利率高達90%以上,具有很高的定價權,想漲價就漲價,沒有對手,只不過需要等一個漲價的時機。像手機等電子產品,都在打價格戰,公司苦不堪言,想要賺點錢太難了。

達仁堂的醫藥制造毛利率: 56.49% ,中成藥毛利率: 52.87% 。50%以上的毛利率還不錯,主打的產品速效救心丸毛利率應該會更高,但是不具備壟斷性。

達仁堂的產品有一個巨大的優勢,就是集中在心臟病和高血壓。茅台都沒這優勢,人一旦得了心臟病和高血壓病就永遠離不開了,就可以不喝但是要不能不吃,不吃藥就要死人。還有個BUG,就是這兩種病人老了都會得,只是輕重的問題。

應收賬款

達仁堂的 應收票據+應收賬款= 22.1億 。其中應收賬款是 21.46億 。

相比2021年增加 6億 ,需要註意的是經營活動產生的現金流量凈額減少1.8億。

為什麽說應收賬款多了不好?1 應收賬款也經常是一個藏汙納垢的地方。2 應收賬款有回不回來的風險,而且每年還要計提。3 占用現金流,資金如果長期回籠不了,會對企業的現金流造成巨大的風險,把控不好經營都會出現問題。

如果應收賬款多或占比營收總額大,從側面也可以說明產品競爭力不足,公司在產業鏈的地位不強勢,茅台和片仔癀的應收賬款就非常低。

還有應收賬款如果增速高,同時出現現金流下降,說明公司 有可能 在給經銷商壓貨或者在搶占市場,有做高利潤的嫌疑。雖然短期的利潤是高了,但是會壓縮未來增長空間。

短期借款和長期借款

看著個借款數額主要看公司的風險,可以聯想一下最近的某房地產企業。

達仁堂的 借款一共 = 1億+1.5億 = 2.5億 很少,幾乎沒有。如果一個公司有大量短期和長期的借款,還不斷增長,這個公司沒有競爭力不強,靠借款維持公司運轉。我們看都不要看這樣的公司,直接PASS掉。

風險分析

行業前景

行業前景不多說了,完全沒問題,老齡化加大眾生活不規律,心腦血管病(心臟病,高血壓)的增長率會越來越快。

償債

無償債壓力

競爭

來自同行的競爭不算激烈。一個國家 機密品種(速效救心丸),一個國家秘密品種(京萬紅軟膏)。

心 臟病和高血壓同行業的有 同仁堂、天力士、以嶺藥業、 步長制藥、信立泰,

最大的競爭對手來自硝酸甘油,都是冠心病心絞痛的急救藥物。

總結

達仁堂總的來說是一家優秀的公司。ROE收益率11以上%,極其優秀的賽道(心臟病和高血壓),市場前景廣闊,擁有高競爭力的產品 速效救心丸 和 京萬紅軟膏 ,還有一批像 舒腦欣滴丸、通脈養心丸、參附強心丸等 心腦血管產品。

在我個人看來達仁堂的前途非常好。