百億級的麻醉鎮痛藥賽道再度出現「三王相爭」的局面。

日前,揚子江藥業和宜昌人福藥業以仿制3類報產的鹽酸艾司氯胺酮註射液,前後腳獲批上市並視同過評,用於與鎮靜麻醉藥聯合誘導和實施全身麻醉。早在2019年11月,恒瑞醫藥便拿下了鹽酸艾司氯胺酮註射液的國內首仿,隨著揚子江和宜昌人福藥業此番贏得入場券,該品種進入「三國殺」時代。

鹽酸艾司氯胺酮註射液由輝瑞研制開發,是一種快速起效的麻醉和鎮痛藥物,在手術麻醉、急性疼痛和慢性疼痛管理、ICU鎮靜鎮痛等領域具有較好的套用前景。因輝瑞的原研品種未在國內上市,鹽酸艾司氯胺酮註射液市場一直由首仿玩家恒瑞醫藥獨家占據。隨著揚子江和宜昌人福藥業的加入,三大麻醉鎮痛藥巨頭將在這一重磅品種上展開新的較量。

因產品叠代速度慢,麻醉鎮痛藥物通常都有著較長的生命周期,整體市場格局較為穩定。面對手術室內/外需求同時擴張的歷史機遇,麻醉鎮痛藥物運用場景廣闊,市場想象空間充足。加快跟隨仿制重磅品種,積極開辟創新品種維持競爭力,正成為頭部企業持續提升市占率的不二法門。

01

市場獨占格局被打破

麻醉劑三寡頭新較量

氯胺酮是經典的靜脈麻醉藥物,由原癲癇藥物巨頭帕克·戴維斯(Parke-Davis)於1962年首先研發,兼具麻醉和鎮痛作用,在麻醉與重癥領域得到廣泛套用。值得一提的是,帕克·戴維斯曾是美國歷史最悠久、規模最大的制藥企業,直到1970年被沃納·蘭伯特(Warner-Lambert)收購。2000年,輝瑞又以900億美元的天價收購了沃納·蘭伯特。

在將帕克·戴維斯收入囊中後,輝瑞繼續開發了氯胺酮的右旋拆分體——右旋氯胺酮,即艾司氯胺酮。作為具有鎮痛和增加劑量引起麻醉作用的手性環己酮衍生物,艾司氯胺酮主要透過阻滯N-甲基-D-天門冬胺酸(NMDA)受體來發揮鎮痛作用,適用於與安眠藥聯用誘導和實施全身麻醉。

與氯胺酮相比,艾司氯胺酮具有效價高、受體親和力強、神經系統不良反應少的特點,且藥物動力學可控,能治療難治性抑郁癥,即使對多種抗抑郁藥無效的患者也能從中獲益。目前,輝瑞的鹽酸艾司氯胺酮註射液已分別在澳洲、德國、荷蘭等國家上市,商品名為Ketanest S,但尚未引進中國市場。

由於原研藥在國內市場的缺席,恒瑞醫藥的鹽酸艾司氯胺酮註射液率先以新3類申報上市,2018年6月獲CDE承辦,並於兩個月後被納入優先審評審批名單。2019年11月,恒瑞醫藥的鹽酸艾司氯胺酮註射液成為國內首家獲批上市,領先原研藥填補了國內該領域空白。次年,該藥經談判進入國家醫保目錄。截至彼時公告,恒瑞醫藥在該研發專案上已投入研發費用約為1951萬元。

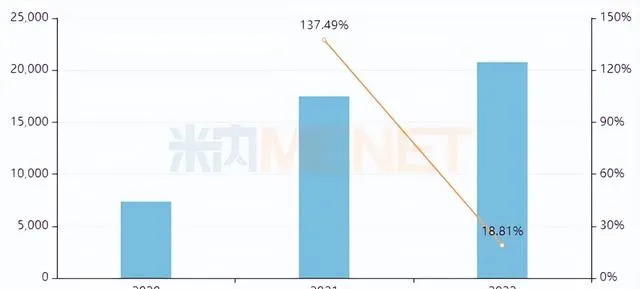

米內網數據顯示,在中國公立醫療機構終端,2021年鹽酸艾司氯胺酮註射液的銷售額約為1.7億元,增長率超過137%;2022年鹽酸艾司氯胺酮註射液銷售額便突破了2億元,同比增長18.8%,市場潛力可期。不過,恒瑞醫藥這一獨家大品種很快便遭到了圍攻。2022年11月,揚子江藥業集團送出了鹽酸艾司氯胺酮註射液的3類仿制上市申請,釘選了國產第二家的席位;2023年1月,宜昌人福藥業的鹽酸艾司氯胺酮註射液申報生產亦獲CDE受理,緊隨其後。

近年來中國公立醫療機構終端鹽酸艾司氯胺酮註射液銷售情況(單位:萬元)

來源:米內網中國公立醫療機構藥品終端競爭格局

如今,隨著後來者在近期相繼獲批上市,鹽酸艾司氯胺酮註射液的「三強爭霸戰」已然打響。在這一細分賽道上,恒瑞醫藥已經打好了頭陣,隨著揚子江藥業和宜昌人福藥業的加入,在國內巨頭不斷加持下,該產品未來的市場潛力不容忽視。值得一提的是,由於還能透過多重機制發揮抗抑郁作用,艾司氯胺酮的市場增長天花板正在開啟。

2023年4月,原西安楊森(現強生創新制藥)宣布旗下鹽酸艾司氯胺酮鼻噴霧劑(商品名:速開朗)在國內獲批上市,用於與口服抗抑郁藥聯合,緩解伴有急性自殺意念或行為的成人抑郁癥患者的抑郁癥狀。公開資料顯示,這是西安楊森開發的Spravato(esketamine)鼻噴霧劑,已於2019年在美國獲批上市,是30年來美國FDA批準的首款具有新作用機制的抗抑郁藥。

面對艾司氯胺酮給抑郁癥領域帶來的革新性治療,恒瑞醫藥等一批國內藥企也進行了布局。2021年10月,恒瑞醫藥啟動了一項評估HS-10345(鹽酸(R)-氯胺酮鼻噴劑)在難治性抑郁患者的安全性、耐受性和藥代動力學特征的Ib期臨床試驗(登記號:CTR20212471)。藥物臨床試驗登記和資訊公示平台顯示,該臨床試驗已於2022年10月完成。此外,恩華藥業、普銳特藥業等也正在開展該品種的臨床試驗。

目前,在鹽酸艾司氯胺酮註射液這一款潛力品種上,恒瑞醫藥獨占市場的局面已被揚子江藥業和宜昌人福藥業打破,麻醉劑三大寡頭接下來會如何發力,業界拭目以待。不僅如此,國藥集團國瑞藥業和成都倍特藥業的鹽酸艾司氯胺酮註射液也進入了臨床試驗階段。不難預見,該品種未來的市場競爭將愈發白熱化。

02

創新藥研發爭搶先機

百億藍海誰主沈浮?

神經系統用藥主要用於麻醉、鎮痛或治療神經系統器質性疾病,是全球藥品市場的重點細分領域。BioPharma Dive數據顯示,預計全球神經系統用藥市場2016-2025年的復合年增長率將達到5.9%,最終達到1290億美元。而根據米內網統計,在中國三大終端六大市場,近年來神經系統化學藥市場規模超過1000億元,市場份額約10%。

具體來看,神經系統用藥可細分為麻醉藥、鎮痛藥、抗癲癇藥、精神安定藥、抗帕金森病藥等亞類,其中麻醉藥、鎮痛藥近年來保持較快增長趨勢。據米內網統計,近年來中國公立醫療機構終端化學藥麻醉劑銷售額均超過百億規模。

國金證券研報顯示,根據臨床用途,麻醉藥主要可以分為全身麻醉藥、局部麻醉藥和麻醉輔助藥,不同細分類別麻醉藥的作用機理、管制壁壘以及相應的競爭格局都有區別。但不難發現,恒瑞醫藥、揚子江藥業、人福藥業、恩華藥業、海思科等是麻醉鎮靜藥領域的主要玩家,其身影頻頻出現在各細分類別麻醉藥的代表企業中。

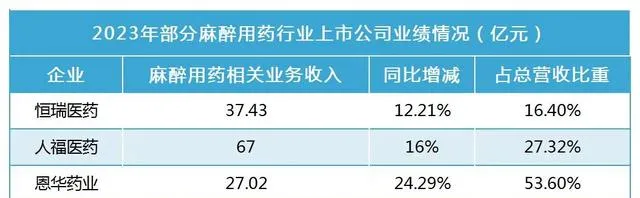

麻醉鎮痛藥是恒瑞醫藥主要聚焦的疾病領域之一,2023年該業務為其貢獻了37.43億元的營收,同比增長12.21%,占總營收比重為16.40%。目前,恒瑞醫藥在吸入式麻醉藥、肌松藥、鎮靜藥這三塊重點布局,處於吸入式麻醉劑市場領先地位。除了右美托咪定、順阿曲庫銨、七氟烷和布托啡諾等重點仿制藥品種外,恒瑞醫藥的創新藥布局正在為其開啟第二增長曲線。

2019年12月,恒瑞醫藥自主研發的、中國首個短效鎮靜催眠藥註射用甲苯磺酸瑞馬唑侖獲批上市,成為其在神經系統領域的首款1類新藥。在中國公立醫療機構終端,註射用甲苯磺酸瑞馬唑侖的銷售額持續快速增長,2021年突破1億元,2022年漲至1.6億元,2023年上半年再度實作同比79%的增長,市場潛力正在爆發。2024年1月,恒瑞醫藥自主研發的阿片類鎮痛1類新藥富馬酸泰吉利定註射液獲批上市,正成為其在麻醉鎮痛藥市場開疆拓土的又一主力軍。

從麻醉用藥相關業務收入情況來看,人福醫藥毋庸置疑在這一細分領域占據主導地位。在2023年,人福醫藥旗下的宜昌人福藥業繼續推進多科室臨床套用工作,報告期內麻醉藥產品實作銷售收入約67億元,較上年同期增長約16%,其中非手術科室實作銷售收入約20.3億元,較上年同期增長約39%。

根據米內網統計,人福醫藥目前有6款暢銷產品在神經系統藥物三個亞類市場名列前茅:除了註射用鹽酸瑞芬太尼穩坐麻醉劑TOP1品牌寶座外,鹽酸阿芬太尼註射液的市場份額也有所上漲;此外,鹽酸氫嗎啡酮註射液和鹽酸納布啡註射液穩守止痛藥TOP5、TOP6品牌,2023年市場份額分別上漲了1.59%和0.64%:1類新藥註射用苯磺酸瑞馬唑侖排名上升了4位元,為精神安定藥TOP14品牌,市場份額上漲了0.63%。

而實作醫藥商業資產剝離後的恩華藥業,其麻醉藥業務收入貢獻也在逐年凸顯。在2023年,恩華藥業麻醉收入約為27.02億元,同比增長24.29%,占總收入比重達53.6%。恩華藥業由麻醉鎮靜藥起步,咪達唑侖、依托咪酯是其兩款核心鎮靜產品。近些年,恩華藥業逐漸向鎮痛類麻醉藥品拓展,瑞芬太尼、舒芬太尼、羥考酮、阿芬太尼、富馬酸奧賽利定等阿片類藥物相繼獲批上市。由於這類藥物受到國家嚴格管制,具有較高管制壁壘,恩華藥業面對的競爭格局較為友好。

盡管揚子江藥業為非上市公司,外界無法了解其具體業績情況,不過從市場數據不難看出其在麻醉藥市場的分量。米內網最新數據顯示,在2023年Q1-Q3重點省市公立醫院終端神經系統藥物TOP20品牌中,揚子江藥業的地佐辛註射液是唯一銷售額超過10億元的品牌,繼續穩居榜首。

同時,揚子江藥業還透過右美托咪定快速在非管制類重磅麻醉鎮靜產品中占據一席之地。此外,揚子江藥業的鹽酸達克羅寧膠漿為獨家產品,丙泊酚中/長鏈脂肪乳註射液中標第四批國采。未來,隨著依托咪酯乳狀註射液等新產品陸續獲批,揚子江藥業的麻醉劑產品線將更加豐富,進一步奠定其龍頭地位。

從市場競爭及未來市場規模來看,麻醉鎮痛類藥品的市場進入壁壘相對較高,頭部藥企能否搶得先發優勢,是贏得市場份額的關鍵所在。同時,需要較長時間孵化的創新藥專案勢必會成為藥企突出市場重圍的重要因素,也是企業未來實作增長的一大看點。以恒瑞醫藥、揚子江、人福醫藥等為代表的麻醉劑頭部藥企,正在驅動這一細分市場格局的加速演變。