(報告出品方:興業證券)

1、芯片功耗提升,液冷逐步成為剛需

1.1、液冷確保高功耗元器件正常工作

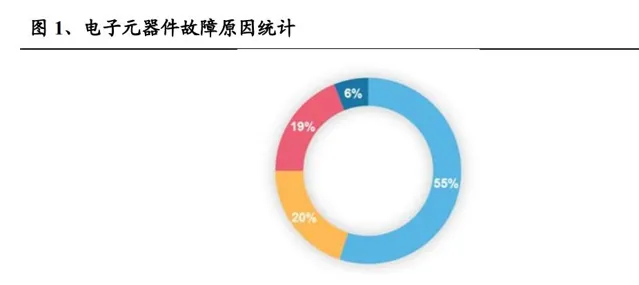

電子元器件使用故障中,有半數以上是由於溫度過高引起的。電子元器件的故障 原因 55%是因為溫度。根據「十度法則」,從室溫起,電子元器件每增加十度,失 效率增加一倍,壽命也會降低。GPU 失效率增加,從而影響伺服器的使用壽命。 單個芯片的功耗在迅速增加,發熱量提升。主流處理器芯片 CPU 功率約為 200W, 最新釋出的 CPU 已經突破 350W,GPU 等將突破 1000W。風冷方式已無法滿足高 熱流密度電子器件的散熱,液冷換熱效率更高。液體的體積比熱容是空氣的 1000- 3500 倍,導熱系數是空氣的 20-30 倍,同等空間情況下液冷的冷卻能力遠高於空 氣。 液體可高效吸收元器件產生的熱量,不僅實作對發熱元器件的精確制冷,確保CPU 核溫低至 65℃以下(比風冷方式降低約 25℃),且在突發高頻執行時不會引起 CPU 溫度瞬間大幅變化,保障了系統執行的安全可靠性,同時還允許芯片超頻執行, 芯片效能約可提升 10%-30%。

1.2、國內外芯片散熱技術逐步轉為液冷

液冷可發揮芯片的最大潛力,輝達同樣效能伺服器,液冷版本和風冷版本效能 差距約為 10%。GB200 采用了新型高效液冷機櫃架構,輝達未來所有產品的散 熱技術或均從氣冷轉為液冷。除輝達外,國內華為昇騰等芯片的液冷使用比例 也大幅提升。

NVIDIA GB200 NVL72 是一套多節點液冷機架級擴充套件系統,將 36 個 Grace Blackwell 超級芯片組合在一起,其中包含透過第五代 NVLink 相互連線的 72 個 Blackwell GPU 和 36 個 Grace CPU。GB200 NVL72 采用的液體冷卻技術不僅提升 了計算密度,減少了占地面積,而且透過高頻寬、低延遲的 GPU 通訊,顯著減少 了數據中心的碳足跡和能源消耗。與傳統的 NVIDIA p00 風冷基礎設施相比, GB200 在相同功耗下實作了 25 倍的效能提升,同時降低了水消耗。 據 TrendForce 集邦咨詢了解,GB200 NVL36 架構初期或將以氣冷、液冷並列方案 為主;NVL72 因有更高散熱能力需求,優先使用液冷方案。GB200 機櫃系統液冷 散熱供應鏈主要可分水冷板(Cold Plate)、冷卻分配系統(Coolant Distribution Unit, CDU)、分歧管(Manifold)、快接頭(Quick Disconnect, QD)和風扇背門(Rear Door Heat Exchanger, RDHx)等五大零部件。CDU 為其中的關鍵系統,負責調節冷卻劑的流 量至整個系統,確保機櫃溫度控制在預設的 TDP 範圍內。目前針對 NVIDIA AI 方 案,以 Vertiv(維諦技術)為主力 CDU 供應商,奇鋐、雙鴻、台達電和 CoolIT 等 持續測試驗證中。

1.3、廠商競相布局液冷伺服器,出貨量高速增長

IDC 認為,目前國內液冷產業仍處於起步階段,但與國外相比,在液冷技術探索 上已不存在較大差異,反而在大規模商業套用經驗方面,國內相關產業鏈處於領 先優勢。2023 年中國液冷伺服器市場銷售額 14.2 億美元,同比增長 48.0%,出貨 量 16.1 萬台,同比增長 57.3%。IDC 預計,2023-2028 年中國液冷伺服器市場年復 合增長率將達到 45.8%,2028 年市場規模將達到 102 億美元。

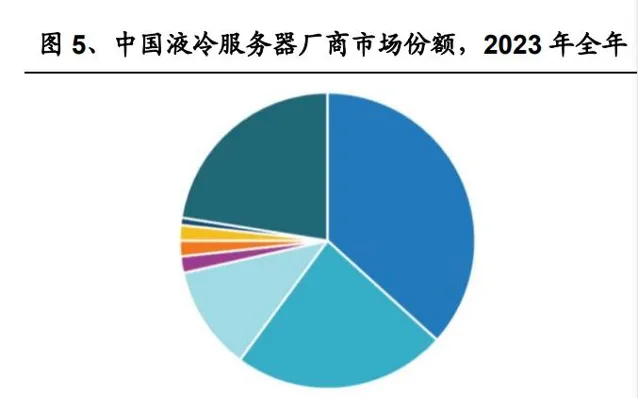

主流伺服器廠商均在積極開拓液冷市場,從液冷伺服器廠商銷售額角度看,2023 年市場占比前三的廠商分別是浪潮資訊、超聚變和寧暢,占據了七成以上的市場 份額。盡管市場份額相對集中,但是隨著液冷伺服器市場的高速增長,及行業需 求的多樣化,主流液冷伺服器廠商的份額差距在逐步縮小。 浪潮資訊持續踐行「All in 液冷」戰略,並把實作風液同價作為目標。公司液冷服 務器的主要客戶包括互聯網、金融、服務、制造和公共事業等,液冷伺服器已相 繼在多家頭部互聯網公司,及金融、教科研等領域實作批次化部署,完成全球首 款全冷板、無風扇設計的伺服器,樹立全球液冷產品新標桿。

根據IDC數據,互聯網行業依然是2023年中國液冷伺服器市場最大買家,占46.3% 的市場份額,並有望在未來幾年持續加大液冷伺服器的采購力度;除此以外,電 信營運商和泛政府使用者對液冷數據中心的需求保持較快增長,也是未來液冷服務 器需求的主要來源;金融、服務、制造和公共事業等行業也在積極探索合適的液 冷解決方案。

2、液冷帶動溫控環節價值量提升,行業拐點已現

2.1、智算伺服器功率擡升、碳中和背景下,液冷滲透率擡升

數據中心是「用電大戶」,耗電量約占全國用電量的 2%-3%,政策對數據中心能 耗要求趨嚴。2021 年全國數據中心耗電量達 2166 億度,約占全國總耗電量的 2.6%, 碳排放量 1.35 億噸,約占全國總排放量的 1.14%。雙碳背景下,數據中心面臨前 所未有的能耗和散熱挑戰。傳統風冷數據中心建成後,電費占運維總成本的 60%- 70%。 PUE 是評價數據中心能源效率的指標,是數據中心消耗的所有能源與 IT 負載消 耗能源的比值。2013 年以前,全國超大型數據中心的平均 PUE 超過 1.7,到 2019 年底,全國超大型數據中心平均 PUE 下降至 1.46。【新型數據中心發展三年行動 計劃(2021-2023 年)】計劃到 2023 年底,新建大型及以上數據中心 PUE 降低到 1.3 以下,嚴寒和寒冷地區力爭降低到 1.25 以下。「東數西算」政策對內蒙古、甘 肅、寧夏和貴州節點要求 PUE 降低至 1.2 以下。

數據中心空調系統的能耗是 PUE 能否降低到合理水平的關鍵因素。根據相關測 算,當空調系統對應的能耗占比分別為 38%、26%、17.5%,對應的 PUE 為 1.92、 1.5、1.3。

智算伺服器功率大幅提升,機架功率密度將達到風冷無法支持的水平。此前,風 冷系統透過讓冷源更靠近熱源,或者密封冷通道/熱通道的方案,來適應更高的熱 密度散熱需求,通常適用於 12kW 以內的機櫃制冷。但是,隨著機架密度升至 20kW 以上,這些方法的效果逐漸變差。維諦認為,想要部署密度極高機架(30kW 以 上)的設施在是否使用液冷方面幾乎沒有選擇余地。無論如何配置或最佳化系統, 風冷都無法提供維持 IT 系統可靠性所需的散熱能力。 因此,為降低數據中心 PUE,滿足高功率機櫃的降溫需求,制冷技術不斷進步: 第一階段(1998-2004 年):主要采用風冷直膨式系統。主要包括壓縮機、蒸發器、 膨脹閥和冷凝器等,制冷劑一般為氟裏昂。 第二階段(2005-2009 年):主要采用水冷系統。冷凍水系統主要由冷水機組、冷 卻塔、冷凍水泵、冷卻水泵以及通冷凍水型專用空調末端組成。 第三階段(2010 年至 2023 年):采用蒸發冷卻技術。這是一種利用幹空氣制取冷 風或冷水的技術,可以根據末端的需要提供冷風或者冷水。由於不需要使用傳統 的壓縮機,所以其能耗較低,將這項技術套用在全年需要提供冷量的數據機房空 調系統中,並配合人工冷源使用。間接蒸發冷卻是當前最有效的自然冷源利用方 案,與傳統冷凍水系統比可將制冷能耗降低 30%。 第四階段(2024 年至今):液冷技術從根本上改善了主器材的散熱形式,更能滿 足高密機櫃、芯片級精確制冷,具有低能耗、高散熱、低雜訊、低 TCO 等優勢。 液冷技術是指利用液體取代空氣作為冷卻介質,與伺服器發熱元器件進行熱交換, 將元器件產生的熱量帶走,以保證伺服器工作在安全溫度範圍內的一種冷卻方法。 適用於需提高計算能力、能源效率、部署密度等套用場景。

2.2、冷板式液冷成熟度高,使用最廣

根據冷卻介質與伺服器接觸方式的不同,可分為間接冷卻和直接冷卻兩種。間接 冷卻一般為冷板式液冷,根據冷卻介質是否發生相變又可分為單相冷板式和兩相 冷板式。直接冷卻包括浸沒式和噴淋式,其中浸沒式根據冷卻介質是否發生相變 又可分為單相浸沒式和相變浸沒式。

冷板式液冷主要透過冷板(銅、鋁等高導熱金屬構成的封閉腔體)將芯片、CPU、 GPU、記憶體等高熱密度元器件的熱量間接傳遞給封閉在迴圈管道中的冷卻液體, 然後利用冷卻液體將熱量帶走,其透過工作流體的傳遞特點將中間熱量運輸到後 端進行冷卻,透過一次側和二次側的結合實作冷板式液冷系統的整機液體迴圈, 進而達到為 IT 器材散熱的目標。

浸沒式液冷是伺服器完全浸入冷卻液中,全部發熱元件熱量直接傳遞給冷卻液, 透過冷卻液迴圈流動或蒸發冷凝相變進行散熱的一種方式。其中,冷卻液迴圈流 動的方式為單相浸沒式液冷,冷卻液蒸發冷凝相變的方式為相變浸沒式液冷,相 變浸沒式液冷控制更復雜、要求更高。

冷板式液冷成本優勢突出,成熟度較高。IDC 數據顯示,2023 年中國液冷伺服器 市場規模達到 15.5 億美元,其中 95%以上均采用冷板式液冷解決方案。 奇鋐預計浸沒式液冷要 4-6 年後滲透率才會明顯提升(2028-2030 年),產業需要 在各領域都有著墨,才能讓客戶做設計咨詢與合作嘗試。長遠來看,浸沒式在散 熱效率和單機櫃功率、空間利用率等方面較冷板式更有優勢,因此浸沒式如何合 理最佳化基礎設施改造、建設成本,以及提高氟化液或其他冷卻液的套用範圍及可 維護性,成為構建可持續發展綠色數據中心的必要條件。

2.3、液冷效果更佳,營運商等大力推廣

液冷數據中心 PUE 可降至 1.2 以下,每年可節省大量電費,能夠極大的降低數據 中心執行成本。相比於傳統風冷,液冷散熱技術的套用雖然會增加一定的初期投 資,但可透過降低執行成本回收投資。以規模為 10MW 的數據中心為例,比較液 冷方案(PUE 1.15)和冷凍水方案(PUE 1.35),預計 2.2 年左右可回收增加的基 礎設施初投資。

2022 年中國信通院牽頭編制的 5 項液冷行業標準正式實施。三大電訊供應商規劃 2024 年新建數據中心專案 10%規模試點套用液冷技術,2025 年 50%以上數據中 心專案套用液冷技術。中國電信已在上海規劃建設可支持萬億參數大模型訓練的 智算中心集群,單池新建國產算力達 10000 卡,是首個支持單池萬卡的國產超大 規模算力液冷集群。

營運商液冷推進速度超市場預期,將帶動成本最佳化、標準完善。為提高數據中心 機櫃競爭力、降低溫控環節耗電量,第三方數據中心廠商或加快液冷套用,中國 液冷數據中心的區域分布趨廣。液冷數據中心技術逐步成熟,部署成本不斷降低, 選擇嘗試液冷的 IDC 服務商數量不斷增加。東部已套用液冷數據中心的使用者為應 對趨嚴的能耗要求,對液冷解決方案的需求增加,輻射中西部地區液冷數據中心 拓展。

2.4、液冷市場高速增長

液冷產業鏈包括上遊的產品零部件提供商、中遊的液冷伺服器和基礎設施提供商 及下遊的算力使用者。上遊主要為產品零部件及液冷器材,包括液冷板、CDU、 快換接頭、電磁閥、浸沒液冷 TANK、Manifold、冷卻液等元件或產品供應商;中 遊主要為液冷伺服器、芯片廠商以及液冷整合設施、模組與機櫃等;下遊主要包 括電訊供應商、互聯網企業以及資訊化套用客戶,包含電信、互聯網、政府、金 融、交通和能源等行業。

產業鏈上遊中,冷板式液冷系統的換熱主要分為一次側換熱系統和二次側換熱系 統兩部份。二次側系統與伺服器等發熱熱源透過直接式/間接式換熱的方式獲取熱 量並將其傳遞給一次側換熱系統,一次側換熱系統透過室外散熱器材將熱量傳遞 至室外完成整個散熱過程。一次側換熱系統與二次側換熱系統透過冷量分配單元 進行換熱。

具體看各環節: 快換接頭是一種包含插頭和插座、且插頭和插座都帶流體截斷功能的快速插拔組 件。快換接頭可實作液冷系統帶液插拔維護功能。當插頭和插座連線時,流體接 通,為冷板供液;當插頭和插座斷開時,供液中斷,同時流體不會泄漏到系統外。 分集水單元(Manifold)是連線液冷冷量分配單元與液冷伺服器冷板的裝置,一 般內建於機櫃內,其功能為向各層冷板均勻分配冷卻液流量,並匯集吸熱後流出 的冷卻液,透過連線管路送至冷量分配單元。

冷量分配單元(CDU)是指用於二次側高溫冷卻液與一次側冷源進行換熱,為液 冷 IT 器材提供冷量分配和進行溫度、壓力、流量監控管理的模組。CDU 主要由 換熱器/冷凝器、迴圈泵、過濾器、儲液罐,以及附件(閥門、管路、接頭、傳感 器等)組成,具備換熱、迴圈驅動、冷卻液凈化及儲液功能。

2020-2022 年,液冷技術加快成熟,套用模式驗證取得顯著成效,單位功率散熱成 本得以下降。根據賽迪顧問數據,冷板路線保持 90%以上的市占率,浸沒和噴淋 的市占率之和約為 10%。經對三種路線進行加權平均後,2022 年液冷數據中心 1kW 的散熱成本為近 6500 元,預計 2023 年 1kW 的散熱成本有望降至 5000 元。

近期,超微電腦行政總裁梁見後預計,未來 12 個月全球 15%的新數據中心部 署將使用其直接液冷技術,次年這一比例將達到 30%。遠高於過去 30 年的 1%, 這將創造另一個大曲棍球棒增長曲線。與傳統的風冷相比,直接液冷更經濟環保。 假設 2026 年中國新增數據中心中液冷的滲透率為 22%,液冷市場空間為 111 億元。

3、海外:全球龍頭 Vertiv,輝達制冷系統合作夥伴

3.1、公司是全球通訊電源、溫控龍頭

維諦技術在美洲、亞太地區以及歐洲、中東和非洲幫助現代數據中心、邊緣數據 中心、通訊網絡、商業和工業設施客戶,提供全面覆蓋雲到網絡邊緣的電力、制 冷和 IT 基礎設施解決方案和技術服務組合。公司總部位於美國俄亥俄州韋斯 維爾。 維諦的前身是默生集團旗下的子公司艾默生網絡能源有限公司(Emerson Network Power),該公司專註於提供關鍵基礎設施技術及服務,包括電源、熱管理和 IT 基 礎設施解決方案。艾默生網絡能源在 2016 年被白金私募基金(Platinum Equity) 以 40 億美元現金收購,更名為維諦技術。

維諦產品覆蓋了交直流電源、配電、精密空調、微模組、監控管理、機櫃、運維 服務以及新能源等多個領域。公司主要客戶包括阿裏巴巴、阿爾斯通、美洲電信、 AT&T、中國移動、Equinix、愛立信、信實工業、西門子、西班牙電信、騰訊、威 瑞森電信、沃達豐等。業務遍及全球 130個國家和地區,在中國、美國、加拿大、 印度、巴西以及歐洲多個國家和地區部署有設計與制造中心,透過 290 多個服務 中心和 3300 多名現場服務工程師提供全天候支持,在全球擁有約 24000 員工。

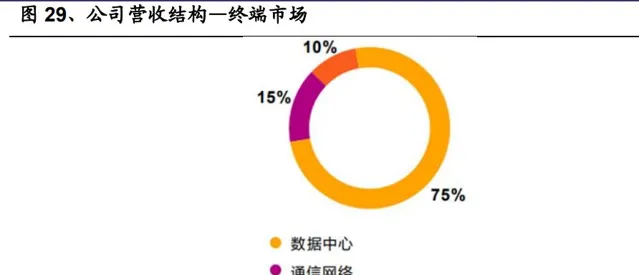

從產品類別角度看,公司 33%的收入來自電源管理,30%的收入來自熱管理。2023 年,公司實作營業收入 68.63 億美元,其中關鍵基礎設施和解決方案、服務和備 件、一體化機架解決方案分別占 65%,23%和 12%。根據公司 2023 年細分市場預 估,數據中心、通訊網絡、商業和工業三大領域分別占比 75%、15%與 10%。

公司業務分布廣泛,2023 年美洲區收入占比為 56%,亞太地區收入占比為 22%, 歐洲、中東及非洲地區收入占比合計為 22%。在中國,維諦擁有深圳、西安兩大 研發基地,以及近千人的研發團隊,先後完成了綿陽工廠二期專案、江門工廠三 期及超大風冷精密空調實驗室專案。 在 MIR 睿工業釋出的 2021 年度市場研究報告中,維諦技術在中國 UPS、機房空 調市場上均排名第一。截至 2022 年底,維諦技術已保持了空調產品連續 17 年中 國市場排名第一、不間斷電源(UPS)產品連續 14 年中國市場排名第一。公司為 數據中心、通訊網絡、互聯網、醫療和教育等多行業提供了優質的產品和服務, 解決方案在港珠澳大橋、北京大興國際機場等專案中得到了廣泛套用。

3.2、公司業績顯著改善

2023 年,公司營收同比增長 20.59%至 68.63 億美元,主要受益於美洲基礎設施和 解決方案業務的增長(同比增長 59.2%至 25.6 億美元)。公司 2022 年 Non-GAAP 營業利潤為 4.39 億美元,2023 年為 10.54 億美元。其中,利潤增長有 4.70 億美元 來自價格提升的貢獻,2.40 億美元來自出貨量增長的貢獻。

2024 年單二季度,公司凈銷售額同比增長 14%至 19.53 億美元,其中美洲+17%, EMEA+14%,亞太+6%;調整後的營業利潤為 3.82 億美元,同比增長 52%。公司 訂單增長強勁,訂單較 2023 年第二季度增長約 57%,較 2024 年第一季度增長約 10%。 Vertiv 上調全年指引,2024 年凈銷售額指引約為 77 億美元,較此前指引增加約 5000 萬美元,調整後的營業利潤指引約為 14.35 億美元,中值上漲至 8500 萬美 元。

公司預計在 2026-2028 年間實作 20%以上的調整後營業利潤率。公司計劃每年在 技術和產能上增量投資 7500 萬至 1.25 億美元來提升營運杠桿,預計到 2028 年研 發支出占銷售額的比例將超過 5%;在商業執行方面,增強全球工具和數據驅動的 戰略定價方法,並設定通貨膨脹的早期預警訊號;在制造和營運效率方面,專註 於營運卓越和精益原則,以提升制造效率和生產力;在采購方面,利用全球采購 網絡顯著降低成本。

3.3、AI 拉動行業高速增長

根據公司測算,數據中心領域的市場規模為 335 億美元:AI 工作負載始終在非常 高的密度下執行,每個機櫃的功率範圍為 20-100kW 甚至更高。網絡需求和成本 促使這些訓練機櫃按集群部署,這些極端功率密度的集群從根本上對數據中心的 供配電、制冷、機櫃和軟件管理提出了挑戰。數據中心規模和復雜性的增加,對 可靠性、可延伸性和靈活性的要求也在不斷提高。 通訊領域的市場規模為 75 億美元:5G 的推廣對通訊網絡的高速部署能力提出了 更高要求,Vertiv 提供高效、可靠的通訊網絡基礎設施解決方案,幫助客戶實作快 速的網絡部署和升級。同時,通訊網絡對電力的可靠性和質素有著極高的要求, 因為任何電力中斷都可能導致通訊故障和數據遺失。Vertiv 穩定、可靠的電力解決 方案確保通訊網絡正常執行。 商業與工業領域的市場規模為 45 億美元:在工業領域,隨著智能制造、物聯網等 技術的發展,對工業基礎設施的速度和能效管理提出了更高的要求。Vertiv 透過提 供先進、高效節能的工業基礎設施解決方案,幫助客戶實作生產線的自動化和智能化,提高生產效率和質素,降低營運成本。

舒妮達估計人工智能目前的電力需求為 4.5GW,並預測到 2028年它將以25%-33% 的年復合增長率增長,最終達到 14GW 至 18.7GW。這一增長速度是數據中心總 電力需求年復合增長率(10%)的 2-3 倍。

根據 Vertiv 測算,在傳統計算中,公司可觸達市場空間為每 MW 250-300 萬美元, 而在高密計算中,公司可觸達市場空間提升至每 MW 300-350 萬美元。 憑借 Vertiv 對數據中心的了解以及數十年服務於該行業的經驗,在技術轉型時期, 客戶依賴於公司的經驗和技術積累。先進的技術、深厚的領域專業知識、全球規 模、全天候的全球本地服務,公司了解客戶獨特的要求,這些是公司在數據中心 行業服務中建立起來的突出優勢。

Vertiv 持續完善液冷布局。公司與英特爾合作,為英特爾® Gaudi®3 AI 加速器平 台提供液冷解決方案;於 2023 年 12 月收購 CoolTera(設計和制造用於數據中心 液體冷卻解決方案的冷卻液分配單元—CDU、二次流體網絡—SFN 和歧管),進一 步增強了公司的熱管理產品組合;公司與輝達雙方合作研發機架式混合冷卻系 統方案,聯合開展 Coolerchips 計劃,共同開發下一代液冷技術,並被指定為制冷 系統合作夥伴。

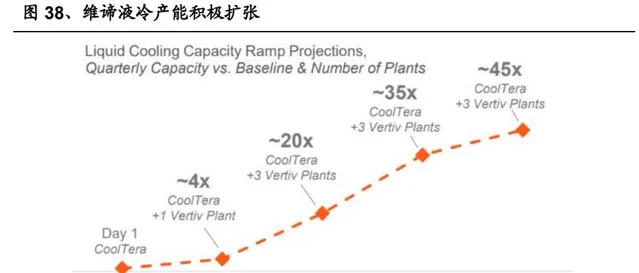

據 Dell'Oro Group 2024 年 2 月的預測數據,預計 2028 年數據中心熱管理市場規 模(風冷+液冷)將達 120 億美元,預計屆時液冷規模將達 35 億美元,占熱管理 總計支出的近 1/3,對比目前占比僅不到 1/10。 公司目前在全球擁有 22 家制造工廠,預計 24 年全年資本支出近 2 億美元。為應 對暴增的液冷建設需求,Vertiv 計劃利用三大洲的四家工廠,在 2024 年底把液體 冷卻解決方案的生產規模擴大 40 倍以上,以確保有足夠的產能來應對最激進的GPU 增長情景。公司計劃於 24 年投產的 3 家工廠中,目前已有 2 家投產。

4、國內:廠商競相布局,英維克先發優勢顯著

4.1、英維克:數據中心溫控龍頭,液冷全產業鏈布局

英維克是技術領先的精密溫控節能解決方案與產品提供商,已構建起多領域業務 布局,涵蓋數據中心溫控、儲能溫控、液冷及電子散熱、機櫃空調、數據中心集 成,冷鏈溫控、新能源及軌交空調,室內空氣環境控制等領域。公司以基站溫控、 數據中心溫控業務起家;2016 年在深交所成功上市;2018 年公司收購上海科泰, 進入軌域交通列車空調業務,開展電子散熱產品研發;2019 年推出空氣環境機, 布局室內健康環境領域。

公司在數據中心溫控市場長期占據主流地位,和電訊供應商等下遊客戶合作關系 穩定,先釋出局全鏈條液冷,客戶覆蓋廣。公司於 2022 年及 2023 年連續中標東 南亞大型數據中心液冷專案,2023 年公司來自數據中心機房及算力器材的液冷技 術營收約為 2022 年的 4 倍,快換接頭、Manifold、冷板、長效液冷工質、漏液檢 測等產品已獲一些主流算力芯片廠商、頭部算力器材制造商規模采購套用,截至 2024 年 3 月公司在液冷鏈條的累計交付已達 900MW。算力器材冷板已批次發貨,新訂單陸續落地。

公司是算力、儲能、通訊基站等多領域溫控龍頭,產品具備全球競爭力,營收及 業績增速超同業,收入高增攤薄期間費用。24p 公司業績超預期。展望 24p, 公司算力領域液冷、間接蒸發冷卻在手訂單充足,在營運商等客戶大份額中標, 數據中心液冷時代競爭力凸顯。

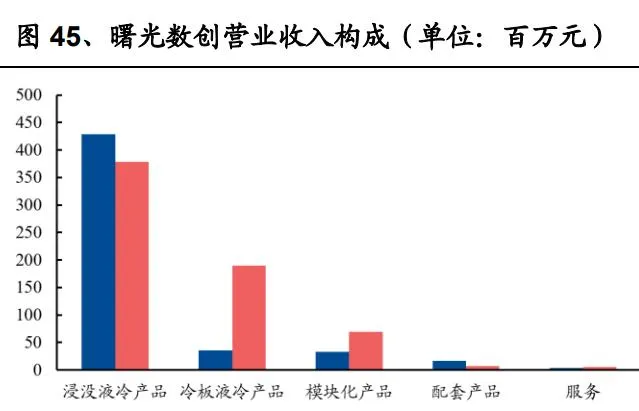

4.2、曙光數創:中科曙光控股子公司,浸沒式液冷領先

曙光數創是上市公司中科曙光的控股子公司,新一代數據中心冷卻技術領先的整 體解決方案和全生命周期服務供應商,國家級「專精特新」小巨人企業。公司 2011 年底在業內首先提出液冷技術路線,並啟動相關技術研究,於 2015 年率先推出國 內首款量產的冷板式液冷解決方案,並於 2019 年在全球範圍內首次實作了基於全 浸式液體相變冷卻技術解決方案的套用落地。公司已累計建設超過 260MW 液冷 數據中心。根據賽迪顧問【2023 中國液冷套用市場研究報告】,2021 年至 2023 年上半年,公司以平均 58.8%的市場份額,位列中國液冷數據中心基礎設施市場部 署規模第一。 曙光數創以浸沒相變液冷的高效冷卻技術為核心競爭力,可使芯片超頻執行,芯 片效能約可提升 10-30%,相當於單位算力的擁有成本可降低 10-25%。室外側可 以實作全年全地域自然冷卻,PUE 值最低可至 1.04,比傳統風冷機房節能 30%以 上,單機架功率密度提升到 200kW 以上。公司已在重慶、江蘇、山西、河北、浙 江等多地完成浸沒相變數據中心建設,是國內唯一實作浸沒相變液冷技術大規模 商業化部署的企業。 公司浸沒液冷產品盈利能力較好,2023 年該業務毛利率高達 39.53%。新建的液冷 數據中心中冷板占比較高,公司增加銷售投入,擴大銷售隊伍,建立的青島研發 和生產基地已做好充足準備,2023 年冷板液冷產品收入同比增長 430.66%至 1.90 億元,占收入比重由 6.92%提高至 29.22%。

4.3、申菱環境:傳統機房溫控玩家,與華為合作緊密

公司成立於 2000 年,圍繞專用性空調為代表的空氣環境調節器材,集研發設計、 生產制造、行銷服務、工程安裝、營運維護於一體。產品下遊套用領域包括通訊、 資訊科技、電力、化工、交通、能源、軍工與航天等。數據中心領域,申菱為華 為、阿裏巴巴、騰訊、百度、移動、美團、電信、快手、世紀互聯、曙光、浪潮 等客戶提供空調系統整體解決方案。

公司自 2011 年開始研究數據中心液冷散熱技術,參與了中國移動南方基地的「數 據中心液/氣雙鍊結精準高效制冷系統關鍵技術及套用」科研專案,在南方基地的 主導下,與浪潮資訊、新創意、華南理工等合作完成了客製液冷伺服器及液冷散 熱系統的開發,搭建了國內較早的商用液冷微模組數據中心,並實作長期穩定運 行。 公司的天樞系列液冷溫控系統由散熱冷源、溫控單元(ACM-CDU)、智能控制系 統、預制化輸送管網和分配管路(Manifold)組成,為機房 IT 器材發熱提供大溫 差、無壓縮的自然冷卻散熱架構。公司正在建設新的以液冷為主要產品方向的現 代化制造基地,其中一期預計於 2024 年投產。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關資訊,請參閱報告原文。)

精選報告來源:【未來智庫】。