正選頭條平台,抄襲搬運必究!

(有看到抄襲搬運的讀者朋友也請幫忙舉報一下,正選和原創標簽只有在頭條平台。感激不盡!)

這是熊貓貝貝的第2268篇原創文章

這篇文章,對於在2024年在財富和投資領域有想法的群體,比較重要。

2024年全國兩會即將啟幕。

今年是新中國成立75周年,是實作「十四五」規劃目標任務的關鍵一年,推進中國式現代化建設前景壯闊,任務艱巨。

就在這樣的一個全國人民都在屏息等待的特殊階段,中國國內經濟環境中,出現了一個值得重視的金融訊號:

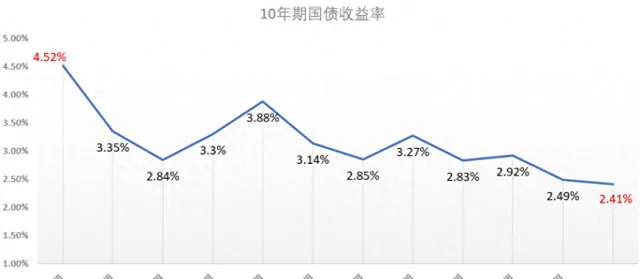

中國的30年國債收益率,一度擊穿2.5%,創下新低。

數據顯示,2月27日,10年國債活躍券利率報價2.375%附近;30年國債活躍券利率水平在2.541%附近。

圖片來源:網絡

圖片來源:網絡

2月29日早盤,10年期國債收益率一度降至2.345%,續創2002年6月以來新低。

此外,30年超長期國債現券收益率再度下行1.05個基點,現報2.4925%。

國債的行情邏輯,其實是和主流投資品,金融市場和資產市場,是不一樣的,而且,國債的行情變化,和民生經濟體感,以及實際經濟環境的關聯,更為直接。

這篇文章,就將基於對國債行情的變化邏輯和對應訊號的梳理,結合最新中國國債的行情表現,深入挖掘當下中國國債行情創紀錄表現背後的因果邏輯和折射出來的經濟訊號,並對後續中國國內經濟,金融,資產領域的幾個可能走向,進行一次有深度,有態度,並且有依有據的專題討論和分析研究。

純幹貨,如果螢幕前的是理財經理、或者普通的個人投資者,建議能耐心看完,應該會有點收獲。

關註動向,把握本質,看清主線,研判趨勢,指導行動。

本文已反復自查合規,不碰紅線,語言平糊公允,不帶價值導向。

內容有依有據,分析理性客觀。

硬核內容,錯過不再。

以微見著,洞察先機,把握趨勢,指導決策。

PS:

(如果這篇文章在其它資訊平台被看到,不用懷疑,就是抄襲搬運,厚顏無恥)

圖片來源:頭條圖庫

1

國債的收益率邏輯以及對應經濟訊號的梳理:

這個部份屬於對國債基礎知識的分享,有相關知識儲備的朋友可以直接跳過,從第二部份開始閱讀。

中國的國債主要分為以下幾種類別:

此外,中國的國債還包括儲蓄國債,這是一種面向個人投資者發行的,以吸收個人儲蓄資金為目的、滿足長期投資需求的國債品種。儲蓄國債可以是憑證式或電子式,憑證式國債以「憑證式國債收款憑證」記錄債權,電子式儲蓄國債則以電子方式記錄債權。記賬式國債則是面向全社會的各類投資者發行,可以記名、掛失、上市和流通轉讓。

需要註意的是,雖然有些資料提到電子式國債,但在其他來源中並未提及這一種類,因此在此未將其列為一種獨立的國債類別

客觀來說,作為國家信用背書的國債,在中國並不是主流流通交易的熱門金融產品,而更多被市場和民眾看作是一種保值的理財渠道。

記賬式和無記名國債都可以在二級市場買賣,就是所謂上市。

普通投資者可以透過至少兩個渠道交易,一個是銀行,另一個是證券公司,和買賣股票差不多。

國債在上市中的漲跌,其中最重大的原因是利率的變化。

例如,如果在持有10年國債的期間,存款利率上調,甚至超過了國債的票面利率,那麽國債持有人自然不願意等國債到期。

當市場上出現很多國債被出售,而市場也知道存款利率已經上調,根據供求關系,這個10年期國債的交易價格就會下跌。

另外一些因素也包括,

待償期的長短會影響國債價格,雖然國債比公司債安全,但從償還時間長短而言,例如10年期國債比1年期國債面對更多不確定性,因此會影響交易價格。

為平衡風險,10年期國債的利率需要比1年期的高,自然在二級市場交易的價格就會受到影響。

國債的收益率邏輯,並不復雜:

國債收益率和國債價格之間成反比。

等於說國債的價格越高,相應的國債收益率就越低。

所以國債收益率下行代表國債價格在上漲,國債收益率上行代表國債價格在下跌。

和一般金融投資和資產持有的邏輯相反:國債收益率下降,對應國債價格上行。

對於絕大多數具有貨幣主權的國家和經濟體而言:

10年期國債收益率,基本上可以說代表了一個國家國內的無風險收益率。

圖片來源:頭條圖庫

2

中國30年國債收益率2.48%,跌破了1年期MLF利率2.5%,具體是什麽情況?

2024年開年以來,債市持續走強,主要品種收益率屢創新低。

28日下午交易時段,30年期國債活躍券230023收益率跌破2.5%,最低報2.49%,創下近年來新低,同時跌破MLF2.5%的利率水平。

結合上面對國債收益率的基礎認知,很明顯,當下在中國,國債這個產品,成為各級市場炙手可熱,備受追捧的核心資產。

供不應求,形成需求擠壓,這個價格,不就上去了?

國債收益率持續下行,說明國債價格上行,就是這麽簡單粗暴。

從動向本身來看:像10年、30年這樣的長期國債收益率下降往往反映市場對未來利率下降的普遍預期,接下來,存款利率和貸款利率仍會持續下降。

進一步看趨勢:

伴隨著10年期國債收益率的不斷下行,國內所有和無風險收益率相關的定價都會持續下調。

如果想要獲得超出無風險收益率水平的收益,那麽你就要冒更大損失本金的風險。

你承擔的這部份風險,是你獲得超出無風險收益率那部份超額收益,需要承受的代價。

要麽就是接受伴隨著10年期國債收益率的下調,年年月月不斷下調的存款利率和理財產品收益率。

因為未來大概率不管是存款利率,還是理財產品的收益率,都會普遍低於10年期國債收益率。

而且伴隨著總需求不足帶來的經濟增速下行和貨幣寬松預期,不管是10年期還是30年期國債收益率還會持續降低。

關鍵的一點要註意,其實對於任何國家和經濟體而言,國債收益率波動,所折射出來的經濟訊號,市場信心情況,以及預期層面的實際民眾態度,更為重要。

具體來看,幾個可能導致國債上漲的因素:

1. 避險需求增加:國債通常被視為避險資產,當市場風險增加或投資者對經濟前景感到擔憂時,他們傾向於將資金從風險較高的資產轉移到更安全的國債中。因此,國債上漲可能是由於避險需求的增加,這可能是由於全球經濟不穩定、地緣政治緊張局勢或金融市場的波動引起的。

2. 貨幣政策調整:國債市場往往對貨幣政策的變化非常敏感。當央行選擇實施緊縮的貨幣政策時,短期利率上升,這可能導致國債價格下跌。相反,當貨幣政策趨於寬松,央行降低短期利率,國債價格上漲。因此,國債上漲可能是由於央行寬松貨幣政策的實施,以刺激經濟增長或降低利率所導致的。

3. 通脹預期下降:國債價格與通脹預期密切相關。當市場對未來的通脹預期下降時,投資者通常會購買國債以保值。通脹下降可能是由於經濟增長放緩、需求疲軟或原油價格下跌等因素引起的。因此,國債上漲可能是由於市場對通脹預期下降的反應。

4. 政府債務需求增加:政府可能需要增加債務來籌集資金,以滿足財政需求。當政府債務需求增加時,需求超過供應,可能導致國債價格上漲。這種情況可能是由於政府增加公共支出、投資專案或應對經濟危機等因素引起的。

需要指出的是,國債上漲趨勢是由多個因素綜合作用的結果。上述分析只是其中的一部份可能因素,實際情況可能更為復雜。

那麽,問題來了,利率下行的預期為何會高度一致呢?

主要是全社會風險偏好都高度保守化了。

為什麽股票投資者喜歡高股息?

為什麽老百姓喜歡定期存款?

為什麽企業選擇空轉套利,以貸養存?

為什麽年輕人考公考編?

為什麽體制內擔當作為的人越來越少?

為什麽躺平的人越來越多?

這些問題其實和30年國債爆買的邏輯是相似的。

那就是全社會的風險偏好系統性下行。

當努力的溢價趨於消亡,拿個可以保本的生息資產到退休不也挺好的嘛。

另外就是資產荒越來越嚴峻吧。

過去創造高收益+剛兌資產的主要載體,一個地產、一個城投。

前者房價上漲的神話已經被打破,不僅提供不了高收益,還是風險暴露的重災區。

後者不違約的預期已經被市場充分定價,而非標也是風險暴雷的重災區。

想來想去,不就只剩下30年了嗎?

總的來說,對於所有國家都一樣,無風險收益率的下行,是經濟環境信心不足,預期趨於保守的關鍵訊號。

圖片來源:頭條圖庫

3

趨勢研判:從因果邏輯出發,結合國債當下走向趨勢,接下來,怎麽看?

息差是貸款利率減去存款利率,利率是貨幣定價的尺子,維持在什麽水平糊對貨幣的需求有關。

經濟增速放緩以後貸款的人變少了,等於對貸款這塊有需求的變少了,不然大家就不會每天接到各種貸款電話。

如果疊加中長期國內總需求不足,貨幣寬松刺激經濟的需求,貸款利率的大趨勢是不斷往下走的。

經濟增速放緩以後老百姓投啥都不賺錢,甚至有可能會產生損失,所以風險偏好降低大家都在存款,等於說存款的需求增多了。

貸款的人少了導致貸款利率不斷下行,等於說銀行能獲得的貸款利息少了。

但是經濟增速放緩,普通老百姓風險偏好降低以後,存款的人卻多了很多,數據上體現的非常明顯。

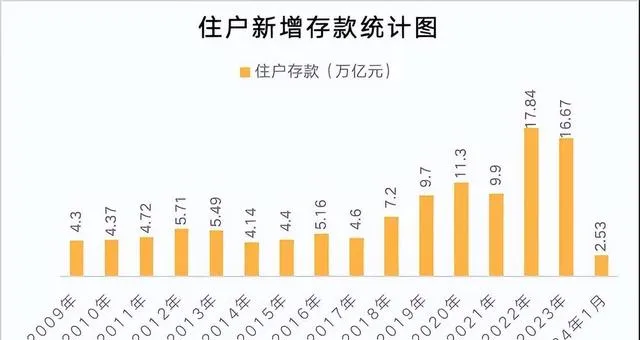

可以看出2020年以來,中國家庭總共存了58萬億,其中82%都是定期存款。

這四年新增的存款總額,相當於2009年到2019年這十年的總和,這等於銀行需要付出更多存款利息。

圖片來源:網絡

特別是2022年和2023年,分別貢獻了17.84萬億元和16.67萬億元,是有統計數碼以來增長最多的兩年。

那麽這時候銀行為了保證正常運轉避免壞賬,又要維持一定水平的息差,那就只能隨著貸款利率下降,同步降低存款利率了。

不過即便在銀行紛紛下調定期存款利率的情況下,這個大趨勢也沒受啥影響,存款依然在高速增長,

趨勢延續意味著,後面會有必要更大振幅的下調存款利率,從而減少銀行息差壓力。

除非,在中國國內經濟環境中,出現新的具有普適,並且明顯賺錢效應的資產和投資渠道,並且保持穩定的慢牛態勢,否則,從宏觀經濟邏輯出發,利率和國債收益率的持續下行趨勢,將得到進一步延續。

值得註意的是,國債最大的買家,其實不是老百姓和券商,其中有很大一部份,是國企,銀行,還有保險行業,社保基金等等資金大戶們長期持有的。

中國的國債,不是市場化程度很高的流通金融產品,這一點很重要。

所以,決定國債收益漲跌的關鍵的這些資金大戶,其實用真金白銀的下註和現實行動,證明了他們對於經濟形勢的判斷。

說什麽不重要,做什麽才是本質,是不是?

圖片來源:頭條圖庫

寫在最後:

從普通個體和家庭的角度,應該如何看清趨勢,指導行動?

總的看下來,國債收益率持續下行,甚至跌破LPR,是一個非常重要的經濟訊號。

兩個押註結論:

第一,國內從政策利率到真實利率,後續還有進一步下行調整的空間和趨勢;

第二,中國國內全社會風險偏好都趨於一個高度保守化的方向;

看清這兩點,至關重要。

文章最後,從個體和家庭的角度出發,分享幾點個人的思考和觀點,不一定對,權當拋磚引玉,供大家進行一個討論和參考:

1,中國國內利率持續下行的共識,對應的是全社會資金需求整體不足的情況還會持續,這樣的共識沒有發生實質性改變以前,從個體到家庭,再到公司和行業,去杠桿,降負債,開源節流是沒有爭議的優勢生存策略。

2,國債價格上漲,對資產領域和金融市場,都是具有資金虹吸效應的。

所以,在國債價格走向,國債收益率下行的主線趨勢行情之下,必然要降低對資產和金融領域的行情期待,這一點,對於指導現實中的決策,至關重要。

3,中國的國債,和美國的國債不是一個內容,更偏向於內部經濟環境的調劑和國內資金提供流動性。

所以,中國國債價格和收益率的一些波動變化,靈敏度和真實性,是非常高的。

造成國債漲跌的因果邏輯已經說清楚了,但是接不接受,那就是另一回事了。

4,國債是國家信用背書,是中國國內信用程度最高,完全可以說沒有風險的金融衍生品,基於這樣的本質,有兩個東西值得重視:

第一,國債的收益率是社會無風險收益的標桿,高於這個標桿就一定有虧損風險,超過這個標桿兩倍以上,就有本金全虧的風險,超過這個標桿很多倍,不管是什麽背景,一律可以當作龐氏金融騙局和圖謀本金的金融詐騙。

第二,從老百姓財富安全,沈澱積蓄的角度,國債,特別是可以透過銀行直接購買接觸到的國債,是沒有爭議的優質底層資產標的。

不要去取消排隊搶購國債的中老年人,在很多事情上,這些穿越周期,見證時代的人,看東西,比沒有經驗的人,要更透徹到位。

不管環境和時代如何,看準趨勢,看清本質,指導行動,做好自己就是。

以上,就是對兩會以前,中國國內金融領域一個最新的經濟訊號,進行的專題梳理和分析討論內容,和各位頭條的讀者朋友們,進行一個交流和分享。

圖片來源:頭條圖庫

(根據國家有關部門的最新規定,本文內容和意見僅供參考,不構成任何關於置業,投資等行為的明確建議,入市風險自擔。)

以上正文,來自@熊貓貝貝小可愛

交個敢說真話,會說實話,善於觀察的年輕人朋友,可好?

原創寫作分享不易,如果覺得文章不錯,歡迎轉發點贊。關註本人

實力原創,頭條獨家,如有抄襲搬運侵權行為,必究!

有問題歡迎留言,再不行就私信也行,文明交流,有問必答,謝謝各位。