創業板1.15終止:(電腦、通訊和其他電子器材制造業)成都市漢桐整合技術股份有限公司

全文共 3094 字,閱讀時長 7 分鐘

參考說明:

註1:以上數碼以及相關資訊均來自 成都市漢桐整合技術股份有限公司 最新的招股說明書(申報稿)和最新的問詢與回復檔

本文是吾攀升為您分享原創IPO的第734篇

吾點說

1.羅輯、羅偲元和羅彤為公司的實際控制人。

2.羅輯先生,1968 年 6 月出生,碩士學歷。歷任國營亞光電工廠生產計劃處副處長;任原國防科技工業委員會科技部電子局參謀;任原總裝備部電子資訊基礎部電子局參謀;任原總裝備部綜合計劃部綜合局總工程師;任漢桐有限執行董事、總經理;2022 年 11 月至今,擔任公司董事長兼總經理。

3.公司建立了完善的保密、軍工質素體系,獲得了各項從事軍品業務所需的業務資質,亦獲得了國家級高新技術企業、四川省專精特新企業、成都市瞪羚企業等榮譽。

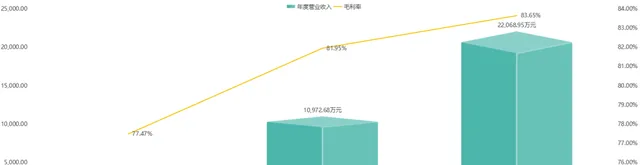

4.公司2020-2022年毛利率分別為77.47%、81.95%和83.65%。

5.報告期內公司資產負債率在17%左右;研發投入10%左右。報告期內公司經營活動產生的現金流量凈額持續為正。

關鍵資訊速覽

1.1公司摘要與上市資訊

漢桐整合 是一家專註於高可靠軍用集成電路的研發、設計、封裝及銷售的國家級高新技術企業,主要產品包括軍用光電耦合器模組和芯片及高可靠軍用集成電路封裝代工服務。

本次發行概況

本次漢桐整合發行不超過1,181.3333萬股,不低於發行後總股本的25.00%;2022年1-6月主營業務收入11,222.96萬元;2022年1-6月凈利潤4,771.52萬元;預計使用募集資金60,000.00萬元。

發行保薦人(亦為主承銷商):中信證券股份有限公司;律師事務所:北京市中倫律師事務所;會計師事務所:中匯會計師事務所(特殊普通合夥)

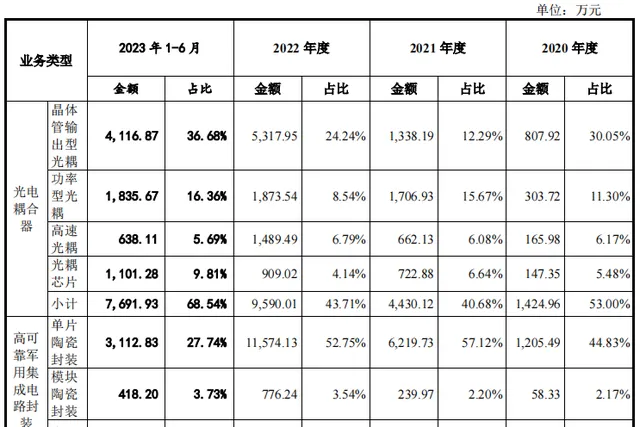

1.2收入與銷售渠道

報告期內,公司分產品的銷售收入及占比情況如下:

報告期內,公司前五大客戶情況如下:

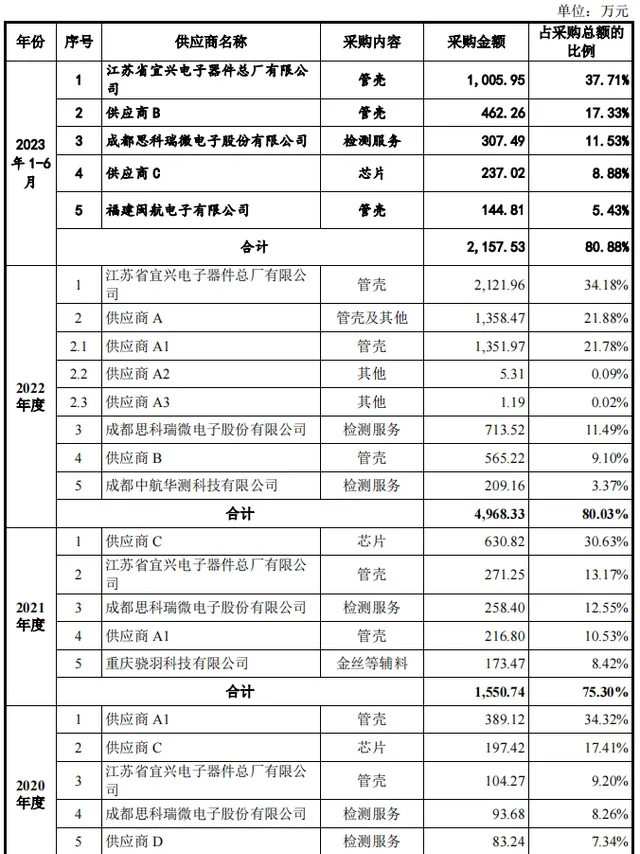

報告期內,公司向前五名供應商采購原材料的情況具體如下:

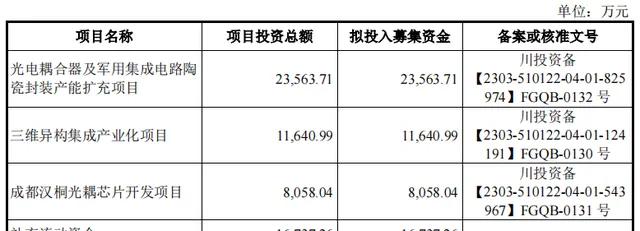

1.3募集資金用途

上述 專案總投資60,000.00萬元,預計使用募集資金合計60,000.00萬元。 本次擬公開發行股票募集資金將存放在公司董事會決定的專項賬戶,並嚴格按照相關規定管理和使用募集資金,以確保募集資金的安全。本次擬公開發行股票募集資金將根據專案的實施進度和輕重緩急進行投資。若實際募集資金(扣除對應的發行費用後)不能滿足上述募投專案的投資需要,資金缺口透過自籌方式解決。若因經營需要或市場競爭等因素導致上述募集資金投向中的全部或部份專案在本次發行募集資金到位前必須進行先期投入的,本公司擬以自籌資金先期進行投入,待本次發行募集資金到位後,本公司可選擇以募集資金置換先期已投入的自籌資金。若實際募集資金(扣除對應的發行費用後)超過上述募投專案的投資需要,則多余資金將按照國家法律、法規及證券監管部門的相關規定履行法定程式後做出適當處理。

1.4主要財務指標

1.5吾分析

公司2020-2022年度 營業收入 分別為2,720.14萬元、10,972.68萬元和22,068.95萬元;2020-2022年 公司營業收入逐年增長;增長率分別為 303.39% 和 101.13% 。

公 司2020-2022年 毛利率 分別為77.47%、81.95%和83.65%;2020-2022年 公司毛利率逐年增長;增長率分別為 5.78% 和 2.07% 。

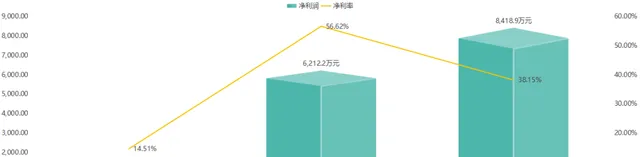

公司2020-2022年 凈利潤 分別為394.67萬元、2,162.02萬元和4,820.24萬元.2020-2022年 公司凈利潤逐年增長;增長率分別為 1474.02% 和 35.52% 。

公 司2020-2022年 凈利率 分別為14.51%、56.62%和38.15%;2021年公司凈利率比2020年增長 290.20% ;2022年比2021年下降 32.62% 。

公司2020-2022年 流動資產 分別為2786.03萬元、11398.93萬元和29057.57萬元;2020-2022年 公司流動資產逐年增長;增長率分別為 309.15% 和 154.91% 。

公司 2020-2022年 非流動資產 分別為710.84萬元、1342.87萬元和2169.62萬元;2020-2022年 公司非流動資產逐年增長;增長率分別為 88.91% 和 61.57% 。

公司2020-2022年 流動負債 分別為766.9萬元、3013.13萬元和6956.66萬元;2020-2022年 公司流動負債逐年增長;增長率分別為 292.90% 和 130.88% 。

公司2020-2022年 非流動負債 分別為19.86萬元、139.36萬元和253.88萬元;2020-2022年 公司非流動負債逐年增長;增長率分別為 601.71% 和 82.18% 。

公司2020-2022年 所有者權益 分別為2710.11萬元、9589.31萬元和24016.64萬元;2020-2022年 公司所有者權益逐年增長;增長率分別為 253.83% 和 150.45% 。

公司2020-2022年 經營現金流量凈額 分別為-163.74萬元、3218.67萬元和7205.78萬元;2020-2022年 公司經營現金流量凈額逐年增長;增長率分別為 2065.72% 和 123.87% 。

公司2020-2022年 現金及現金等價物凈增加額 分別為-220.88萬元、2279.88萬元和9220.7萬元;2020-2022年 公司現金及現金等價物凈增加額逐年增長;增長率分別為 1132.18% 和 304.43% 。

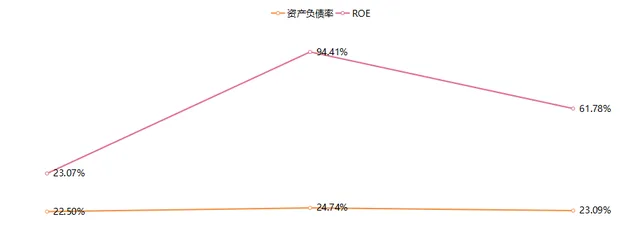

公司2020年-2022年 資產負債率 分別為22.5% ,24.74%和23.09%,2021年公司資產負債率比2020年增長 9.96% ;2022年比2021年下降 6.67% 。

公司2020年-2022年 加權平均凈資產收益率 分別為23.07%,94.41%和61.78%,2021年公司加權平均凈資產收益率比2020年增長 309.23% ;2022年比2021年 下降34.56% 。

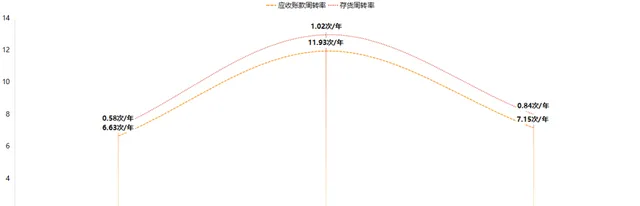

2020年-2022年公司 應收賬款周轉率 分別為6.63次/年、11.93次/年和7.15次/年,(即平均 46 天收回應收賬款)

2020年-2022年 存貨周轉率 分別為0.58次/年、1.02次/年和0.84次/年(即從取得存貨到銷售為止平均 474 天)

科創亮點

2.1企業科創地位

公司專註於高可靠軍用集成電路的研發、設計、封裝及銷售,是國家級高新技術企業、四川省專精特新中小企業及四川省瞪羚企業。透過多年來持續的資源投入和技術攻關,公司已推出光電耦合器模組和芯片系列產品以及高可靠軍用集成電路封裝代工服務,並建立起科研生產、人才培養等完整的體系,具備完全自主可控的光電耦合器生產能力和高可靠穩定軍用集成電路陶瓷封裝能力。公司在國內軍用光電耦合器及軍用高可靠集成電路封裝領域中處於領先地位,產品效能達到了世界一流水平已與國內各大軍工集團及其下屬單位、科研院所和大型民營軍工集團建立了緊密穩定的合作關系。

公司的產品和服務是軍工電子領域的重要部件和關鍵環節,報告期內主要套用於軍用電源、軍用微機介面、導彈、飛機/無人機、電腦板卡夜視儀及雷達等軍用領域,具有較高的技術門檻,已在國內形成較強的先發優勢。預計未來公司透過持續的研發投入和新產品開發,仍將在相關領域內保持優勢地位。隨著軍用裝備升級和軍工資訊化建設,公司產品和服務下遊套用領域的需求將持續增長,並帶動公司產品和服務的市場空間不斷擴大。

2.2企業科創投入

報告期內,公司研發費用明細如下:

2.3科創標準分析

發行人選擇的上市標準:

根據【上市規則】,公司選擇創業板第一套上市標準,即: 最近兩年凈利潤均為正,且累計凈利潤不低於 5,000 萬元 。

2.4盈利模式

報告期內,公司的盈利主要來自於軍用光電耦合器及高可靠軍用集成電路封裝服務等業務形成的收入和相應成本費用之間的差額。公司收入主來自國內各大軍工集團及其下屬單位、科研院所和大型民營軍工集團,盈利來源較為穩定。

行程與稽核決定

3.1上市行程

3.2關於終止稽核決定