市場價格大亂鬥的情況下, 免稅車優勢還有多少?

2023年3月,湖北打響汽車價格戰第一槍,自那時起,國內汽車市場一直處於彌漫的硝煙之中,市場零售價格一路走低,2024開年甚至一些品牌的熱銷緊湊車型,起步售價已降至七八萬元,真是為了生存殺紅了眼。

在這個時候,

如果廠家給予免稅車的折扣力度跟不上4S店端的大甩賣價格,即便有購置稅全免的政策加持,也會出現價格

「倒掛」

的情況,比如免稅車中的捷豹路虎品牌,目前就處於這種「倒掛」情況之下,所以廠家另辟蹊徑推出了

「非免」

政策,留學人員在享受店端低價的同時,還可額外獲贈1至2千元

油卡,雖然沒有購置稅減免,但也沒有留學時長、畢業時間等條件限制,不需要辦理海關申報,這對於捷豹路虎的忠粉來說,也是個不錯的優惠購車選擇。

近年來購買免稅車的同學還是越來越多的集中在奧迪、寶馬、沃爾沃、奔馳等豪華品牌上,一方面是這些廠家的免稅價有優勢,另一方面也

是購置稅金額相對較高,歸根到底還是三個字

「省的多」

但是,為什麽現在很多人覺得免稅價「優勢不大」了呢?

從23年下半年開始,4S店零售端出現了一種新的購車模式----分期貸款購車,進店聊三句,銷售必問你貸款還是全款,五句話內必推5年貸款分期,很多人會說,貸款購車不是一直就有的嗎,為什麽說是新的模式呢?

去年下半年開始的貸款購車模式,與之前有很大不同,簡單來說可以叫

「高息高返」

車貸,不管有沒有貸款需求,只要辦理這種貸款,就能享受到一個相當有吸重力的價格,能比正常價格低不少,甚至能與免稅價相媲美,當然,你仍可以堅持全款購車,只是購車價格會直接飆升幾萬塊,為什麽貸款與全款會有這麽大的差距呢,我們來說說「高息高返」車貸。

「高息高返」車貸

,一般為5年長期高比例貸款,利息一般為貸款額的24%,

比如貸款25萬,總利息可能高達60000之多,謂之高息。

250000 X 24% =60000

貸款後,4S店可以從銀行獲得返傭,4S店可以給予車價優惠甚至返現,比全款購車可能優惠達1-3萬元,謂之高返。

為什麽這麽高的利息,還會有人辦理呢?

因為

購車時銷售人員一般都會告訴你,這個貸款可以「長貸短還

」

,還款2年後就可以提前還款,這樣只需支付2年的利息就可以了。

仍以貸款25萬元為例,提前到2年還款,利息大概24000元(按5年期24%利息計算)

250000 X24%÷5 X 2=24000

這時候,如果店裏能給的額外優惠不小於這個金額,就算不虧,當然也僅僅是不虧,因為優惠的金額,

最後還是購車人

以利息的形式支付出去了

,「

優惠=利息」,實則並沒有真正享受到優惠。亦或者你本就沒有貸款需求,為了享受額外優惠,從而辦理了高息分期,這一來一往,同樣沒有享受到實惠,還要辦理申請分期手續,每月按時定期還款,反而平添了很多累贅。

那麽如果是產生了24000元的利息,購車時如果能得到3萬元甚至更高的車價優惠呢,看起來很劃算吧,裏外還是省了大幾千,但是仔細想想,整個環節下來,

4S店、銀行、購車人,到底是誰被薅了羊毛?

第一、

貸款後

,4S店給出的額外優惠來源於

銀行返點;

第二、銀行發放貸款是為了盈利收取

利息

;

第三、購車人在

當時的感知上

確實享受到了大於利息的

更多優惠

。

那麽這一圈走下來,誰都沒有虧,到底是

誰在做雷鋒

?

眼前利益看似很美好,最大的問題就出現在

購車人當時的感知上

,大數據告訴你,最終有大於

60%

的人由於自身各種原因,無法按設想提前到2年完成還款,也就是說,有60%以上的人,最後實際付出了比當時得到的優惠更多的利息。就算你確定一定以及肯定能提前還款,也一定要提前了解好:

①貸款後的車價優惠振幅是否大於需要支付的利息

②提前還款是否有違約金,違約金一般1%到5%不等

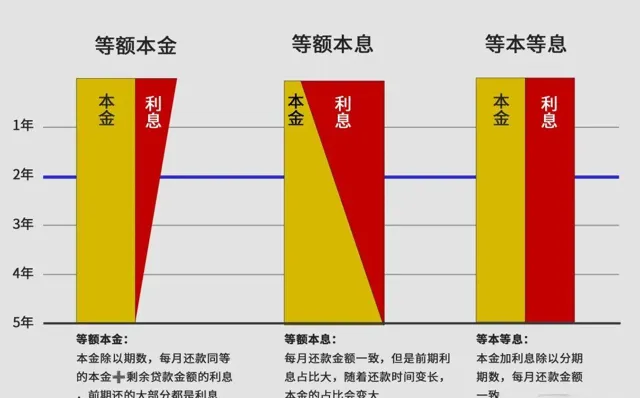

③分期方式是否為「等本等息」,

因為其他還款方式,前期還的大部份是利息,兩年後再辦理提前還款沒有意義。

這麽一筆賬細算下來,

看似比免稅價還「劃算」的價格,實則處處暗藏玄機。

反觀留學人員免稅車,價格政策由廠家統一制定,無任何捆綁性強制消費。

同時,諸如一汽奧迪疊加3次免費機油權益、客製選裝裝備同享整車折扣率;寶馬部份車型疊加5年10萬公裏保養權益、沃爾沃部份車型疊加終身保養權益;上汽奧迪可享零息分期、沃爾沃可享超低息分期方案、其他品牌可享低息分期方案等等。免稅價格政策全國統一,公開透明,目前在留學人員中熱銷的奧迪、寶馬、沃爾沃等諸多品牌車型中,細算下來,免稅價還是具有很大優勢的。

留學人員在選購時

敲起你的小算盤,仔細算算這筆賬

其實簡單來說,如果能到達這個條件:

全款購車價-貸款購車價>利息金額

高息貸款才算是不虧

判斷免稅價格優勢,只要用

貸款購車價+利息金額+購置稅

對比

免稅價

就可以啦