以下文章來源於國君海外宏觀研究 ,作者周浩

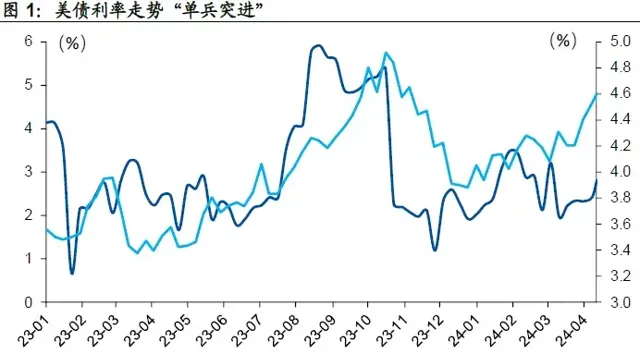

美股繼續受到美債利率上行的壓制。今年以來美股一直表現不錯,市場在押註新的產業革命的同時,也對利率前景保持著樂觀的態勢。然而,眼下市場對於宏觀因素的擔憂卻開始升溫,10年美債利率在過去幾個交易日中大幅上行,成為了投資者揮之不去的心病。

影響美債的因素之一,是對於中長期通脹的重新定價。盡管這是一個非常學術的話題,但對於債券投資者而言,這是一個不得不面對的話題,尤其在美國經濟一直表現較為突出的狀態下。

市場甚至開始出現新的討論,即利率越高,是否對於美國家庭越有利——因為他們持有的金融資產可以獲得更高的利息收入,足以覆蓋他們需要支付的信用卡債務支出。換言之,一向大手大腳的美國人,他們的荷包開始更鼓的同時,現金流也開始變得更加「健康」。這樣的理論,仍然需要很多研究和時間來驗證,但市場對於美國經濟的疑惑變得越來越多,卻是一個不爭的事實。

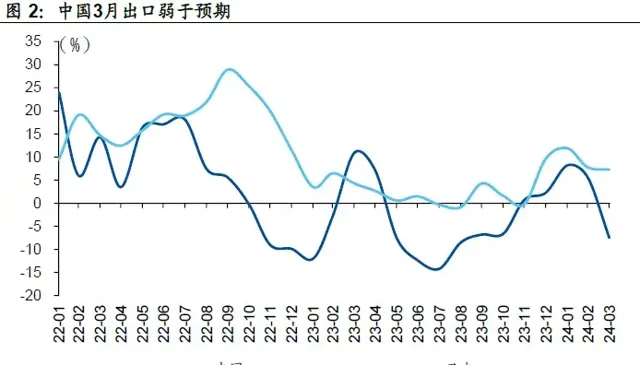

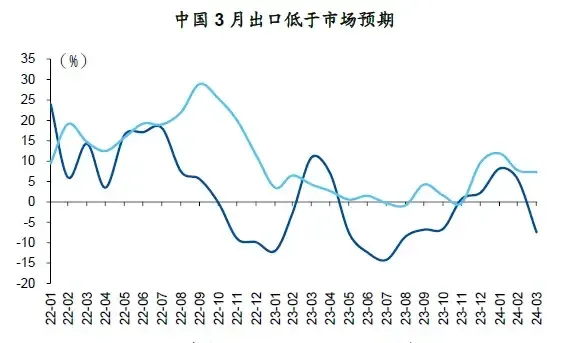

受內外因素影響,香港市場總體承壓。近期火熱的出海概念受出口數據影響熱的略有下降,基於整體經濟情況的考量,賣方對單月的數據波動沒有過分擔憂,出海概念的基礎邏輯亦沒有被動搖。

市場最靚的仔仍然是黃金,很多投資者認為黃金已經太貴了,但又不得不承認黃金仍然是邏輯最順的投資品種之一。這是投資中最大的難題之一,你認為好的,別人也同樣這麽認為。反之亦然!

01

來自美債的詛咒

美股繼續受到美債利率上行的壓制。今年以來美股一直表現不錯,市場在押註新的產業革命的同時,也對利率前景保持著樂觀的態勢。然而,眼下市場對於宏觀因素的擔憂卻開始升溫,10年美債利率在過去幾個交易日中大幅上行,成為了投資者揮之不去的心病。

美元利率的上行有個人突進的趨勢,從歐美的利差來看,歐元區利率水平保持得更加溫和,這導致了歐美利差明顯擴大。歐元也隨之貶值,美元則進一步走強。與歐元一樣,日元、韓元等貨幣也紛紛走弱,日本和南韓央行一直在對外匯市場保持關註,並揚言可能幹預,但效果卻不明顯。日元兌美元的匯率已經跌至155關口,唯一值得欣慰的是,3月份日本出口的表現尚屬不錯,日元貶值自然是其中的一個解釋。這似乎也在暗示,日本央行的所謂幹預,仍然是口頭為主,同時,日經指數今年以來漲幅接近15%,仍然冠絕主要市場。而與此形成強烈反差的是,MSCI亞太指數在本周則抹去了今年以來的全部漲幅。

美債利率的單邊上行,也開始突破了「基本面」。我們一般以GDPNow和10年美債利率作為對比,以反映利率對於經濟基本面的反饋,目前而言,美國的GDPnow指出第一季度增長率會接近3%,這顯著高於市場此前的預測。但10年美債利率似乎上行更加淩厲,在很大程度上表明利率市場開始price in更多其他的因素。

02

中長期通脹再定價

這些因素的其中之一,是對於中長期通脹的重新定價。盡管這是一個非常學術的話題,但對於債券投資者而言,這是一個不得不面對的話題,尤其在美國經濟一直表現較為突出的狀態下。市場甚至開始出現新的討論,即利率越高,是否對於美國家庭越有利——因為他們持有的金融資產可以獲得更高的利息收入,足以覆蓋他們需要支付的信用卡債務支出。換言之,一向大手大腳的美國人,他們的荷包開始更鼓的同時,現金流也開始變得更加「健康」。這樣的理論,仍然需要很多研究和時間來驗證,但市場對於美國經濟的疑惑變得越來越多,卻是一個不爭的事實。

對市場而言,另一個問題是關於降息。很坦白地說,6月降息已經成為泡影,但即使下半年降息,市場對於利率的看法,能否像此前一樣樂觀,也需要被打上問號。

03

出海仍是大趨勢

受內外因素影響,香港市場總體承壓。近期火熱的出海概念受出口數據影響熱的略有下降,基於整體經濟情況的考量,賣方對單月的數據波動沒有過分擔憂,出海概念的基礎邏輯亦沒有被動搖。

市場最靚的仔仍然是黃金,很多投資者認為黃金已經太貴了,但又不得不承認黃金仍然是邏輯最順的投資品種之一。這是投資中最大的難題之一,你認為好的,別人也同樣這麽認為。反之亦然!