随着中国AIS发病人数的上涨及致死率的提高,对神经介入行业的需求随之上涨,刺激着中国神经介入行业市场规模快速增长,根据数据显示,中国神经介入市场规模呈现逐年上涨态势,从2015年2.9亿元上涨至2021年的9.3亿元,年复合增长率为21.44%,未来随着神经介入行业的发展,市场规模还会进一步扩大,预计2023年中国神经介入市场规模将上涨至14.3亿元。

2015-2023年中国神经介入行业市场规模

数据来源:心玮医疗招股说明书,华经产业研究院整理

随着发病人数的上涨,刺激着行业不断进步,根据数据显示,中国神经介入手术的数量由2017年的约7.53万台增加至2020年的16.14万台,复合年增长率为28.93%,预计2022年进一步增加至约27.25万台。

2017-2022年中国神经介入手术数量变化情况

数据来源:公开资料整理

相关报告:华经产业研究院发布的【2023-2028年中国神经介入器械行业市场深度分析及投资战略规划研究报告】

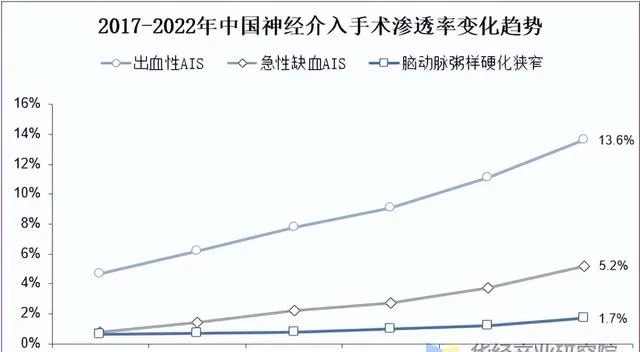

神经血管疾病发病率及流行率高,为中国人口的主要死因,中国的卒中发病及死亡率高企。近年来,神经介入手术渗透率不断增长,其中出血性脑卒中渗透率最高,2020年达11.1%,预计2022年将达13.6%。急性缺血性脑卒中2020年渗透率达2.7%,预计2022年将达5.2%。脑动脉粥样硬化狭窄2020年渗透率达1%,预计2022年将达1.7%。

2017-2022年中国神经介入手术渗透率变化趋势

数据来源:公开资料整理

神经血管疾病主要有三类:出血性脑卒中、脑动脉粥样硬化狭窄及急性缺血性脑卒中。出血性脑卒中于大脑中的动脉渗血或破裂时发生。脑动脉粥样硬化狭窄的发生乃由于血管内脂肪沉积积聚导致动脉狭窄并限制流向大脑的血流。急性缺血性脑卒中于向大脑供血的血管受阻时发生。其中出血性脑卒中占比最重,占比65.55%,其次为急性缺血性脑卒中,占比约为29.4%;脑动脉粥样硬化狭窄占比约为24.2%。

中国神经介入医疗器械市场结构占比情况

数据来源:公开资料整理

本文节选自华经产业研究院发布的【2023年中国神经介入器械行业发展前景展望,国产替代进程加快,行业未来可期「图」】,如需获取全文内容,可进入华经情报网搜索查看。