編前語:

當前,山東省白酒行業發展迅速,白酒容量已超過450億。近日,中信建投制作的【群雄逐鹿,450億山東市場圖譜】報告,他們從經濟人口、市場容量、競爭格局等角度全方位分析山東市場,我們認為很有啟發意義,摘錄出來,供大家借鑒和學習。名酒觀察對部份內容做了一些修改。

核心摘要

市場概況 : 山東人口多(全國第二),經濟強(全國第三),但酒類消費繁雜,白酒容量約 450 億元,排名全國三甲。

區域格局: 山東省內下分16 地級市,青島與濟南為第一層次(各70-80 億規模),臨沂和濰坊為第二層次(40-50 億規模),其余12 城市為第三層次(10-30 億規模)。

分品牌格局: 茅台、五糧液、洋河、汾酒、瀘州老窖、習酒和劍 南春在河南銷售額排名前七,合計份額大概在 50%左右。其中,茅台銷售規模在 100 億元左右,五糧液在 30 億左右,洋河、汾酒、瀘州老窖均在 20-30 億元級別,習酒和劍南春在 10 億元以上。除TOP7 之外,其余酒企收入均在 10 億元以下。

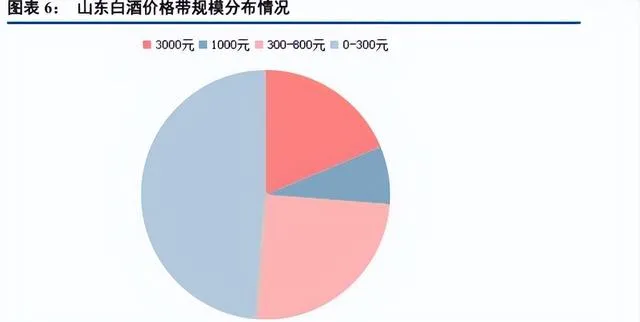

分價格帶格局: 自上而下,山東白酒價格帶規模呈現與全國結構 相似的類啞鈴型結構。高端 26%、次高端 25%,大眾 48%。其中,由於低度酒偏好的影響,山東千元價格帶規模明顯偏小。

河南山東地產酒的發展、戰略與韌性

河南地產酒發展態勢強於山東,核心變量在於政策 。自 2017 年開始,河南省政府連續公布【河南省酒業轉型發展行動計劃(2017-2020 年)】和【河南省酒業振興發展行動方案(2022-2025年)】兩個政策對河南白酒發展予以支持,在河南政策中,不僅有對未來整體收入規模的詳細規劃,更是有明確的融資、激勵、財稅政策乃至公務用酒等支持。

行業格局賽局的短期終局或是「強者愈強,弱者不滅」。 事實上 , 過去幾年的擠壓式增長事實上更多可來源於價的擠壓(集中),而非直接意義上量的擠壓。伴隨經濟發展,300 元以上價格帶將持續擴張,名酒將持續享受到消費升級帶來的紅利。地產酒整體所處 0-300 元價格帶雖然萎縮,但基於其龐大基數(2022 年,100元以下白酒銷量占比 70%以上),仍然長期延續。「強者愈強,弱者不滅」或是地產酒和名酒之間短期賽局的平衡點。

報告正文

01 市場概況:450億白酒規模的熱情山東

1.1 市場背景:人口多,經濟強,酒類消費大省

山東:人口全國第二,經濟全國第三的山東自然是中國酒類的消費大省。唯一值得探究的點在於為何山東白酒規模僅為 450 億,低於人口和經濟總量更為單薄的河南省? 我們認為原因主要在於洋酒與啤酒的大量分流。

舉例而言,1)山東是中國的 「葡萄酒之都」 ,根據酒媒的數據,山東省葡萄酒企業數量占全國 28%,產量占全國 25%,消費量占全國 5.6%;2)根據foodtalks 的數據,山東省啤酒消費量約占全國總消費量 10%以上。

1.2 行業容量與區域格局:450 億市場,青島濟南占據三分之一以上

450 億山東市場,排行全國三甲。根據酒食匯的數據,2021 年山東白酒容量達到 450 億元,排名中國第三。而根據酒業家的數據,2022 年,以廠家回款作為統計口徑,山東白酒市場規模約 450 億元(排名全國第二);以消費流通作為統計口徑,2022 年山東白酒市場整體規模約 600 億元(排名全國第二)。

山東白酒消費主要劃分為四大片區,消費層次由西向東遞增。 在區域上,山東轄 16 個地市、縣級單位 136個、鄉鎮級行政單位 1825 個。根據酒業家,在白酒消費中,16 地級市一般劃分為四大片區,總體呈現由西向東消費層次遞增的格局(與經濟水平正相關):

1.魯西南地區(德州、菏澤、臨沂、棗莊等地)是外來酒必攻之地,省外名優酒消費基礎好,區域整體人均飲酒量大,但經濟較弱,消費單價偏低;

2.魯中地區(淄博、濰坊)以地產酒為主,扳倒井、景芝、雲門等地方酒廠密集分布;

3、濟南大片區,包容性強,全國名優酒、地產酒百花齊放,政務、商務用酒場景多,醬酒氛圍濃烈,在整體白酒中滲透率超 60%,在高端酒中滲透率超 80%;

4、膠東地區(煙台、威海、青島),因經濟發達,酒類消費水平高,是名酒覆蓋率較高的區域,消費單價高,但消費量相對較小。

具體就各市來看, 16 地級市可劃分為三大層次。第一層次是青島與濟南,青島是全省經濟和人口的龍頭。 而濟南則是省會,二市的白酒容量分別達到約 70-80 億規模。第二層次是臨沂和濰坊 ,臨沂常住人口排名山東第一,而濰坊的經濟和人口均排名山東前四,我們預計二者容量均在 40-50 億之間。其他 12 個城市則分屬於第三層次 ,合計規模在 200 億元左右,平均單市規模在 10-30 億。

02 競爭格局:群雄逐鹿,茅台獨領鰲頭

2.1 總格局:包容性強,名酒均有布局

大容量使得山東成為白酒兵家必爭之地。依據現有資訊,我們統計了 36 家企業在山東的銷售額情況。從集 中度情況來看,茅台、五糧液、洋河、汾酒、瀘州老窖、習酒和劍南春在河南銷售額排名前七,合計份額大概在 50%左右。其中,茅台銷售規模在 100 億元左右,五糧液在 30 億左右,洋河、汾酒、瀘州老窖均在 20-30 億元級別,習酒和劍南春在 10 億元以上。除 TOP7 之外,其余酒企收入均在 10 億元以下。

2.2 分價格帶格局:受低度影響,千元價格帶規模明顯偏小

自上而下,山東白酒價格帶規模呈現與全國結構相似的類啞鈴型結構。以飛天為代表的 3000 元檔的規模約 在 84 億左右(出廠價口徑,以下皆同),千元價格帶規模在 34 億元,二者相加合計約為 120 億元,占山東整體容量 450 億元的 26%。300-800 元次高端占比在 25%左右,略小於高端市場,絕對量為 112 億上下。最後,0-300 元塔基規模最大,約占 48%的份額,達到 220 億元。與全國結構對比,山東省千元價格帶規模占比明顯較小,原因在於山東大部份地區為低度酒區域,國窖與五糧液兩大濃香高端酒在山東的銷售有一半甚至 70%以上都是低度產品,因此拉低了千元價格帶的整體規模。

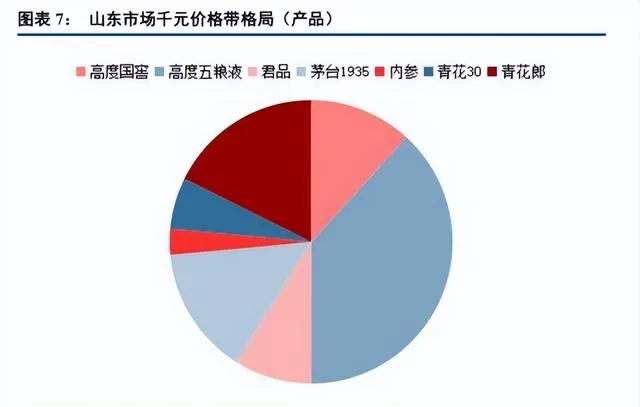

名酒在上,地產酒在下。 具體到每個價格帶上,呈現的依然是名酒在上地產酒在下的局面。首先,山東高 端市場呈現高度集中格局。3000 檔自然由茅台飛天獨占,而千元價格帶中五糧液獨占鰲頭,銷售規模在 13 億元左右,其余產品銷售額均在數億元。

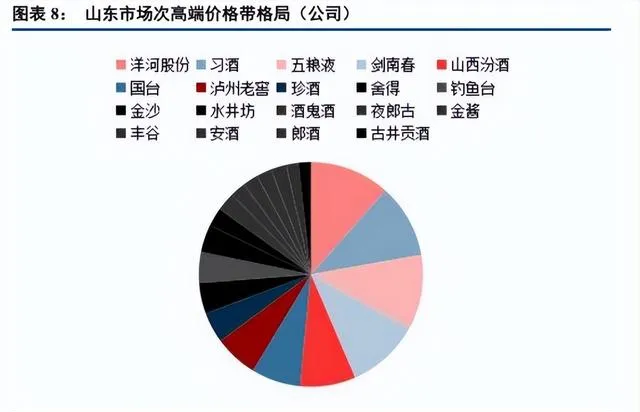

次高端價格帶同樣以名酒為主。 我們統計了 19 家以次高端產品為主的酒企在山東的銷售規模,並以自下而上 的方式計算得出山東次高端的銷售規模在 112.5 億元左右。其中,憑借低度五糧液、習酒窖藏 1988、天之藍夢之藍以及水晶劍的優異表現,五糧液、習酒、洋河和劍南春四家企業的銷售規模均在 10 億元以上,占整體價格帶規模的 40%以上。

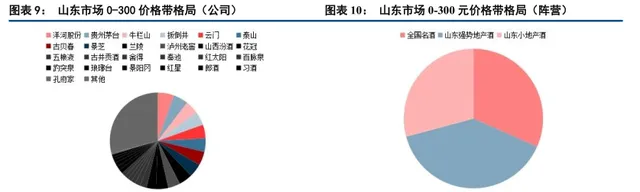

山東 0-300 元價格帶超 200 億元,整體由三大陣營三分天下。 其一是全國名酒陣營,包括牛欄山、玻汾、 茅台系列酒等等,一共攫取將近 70 億收入。第二陣營是山東地產酒中的佼佼者(主要指包括景芝、扳倒井等在內的過億企業),合計體量約 80-90 億元。第三陣營則是以家門口地市乃至縣城為主銷物件的小地產酒企業,合計規模在 50-60 億元左右。

03 兩省(河南山東)地產酒的發展、戰略與韌性

3.1淺談兩省地產酒發展的異同與成因

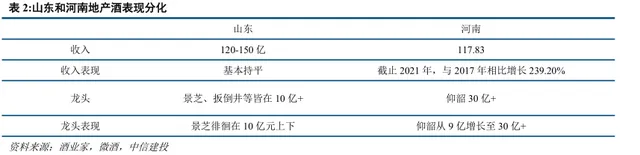

山東地產酒規模收入在 120-150 億左右,但發展態勢不如河南地產酒。 2022年,山東省全年生產白酒23.3 萬千升,排名全國第八。 當前,山東省擁有現有獲證白酒生產企業 580 余家,規模以上酒企 70 余家,整體收入規模120-150 億左右,與我們前篇【龍戰於野,600 億河南市場圖譜】中提到的河南地產酒收入規模相似。但是動態來看,山東地產酒的發展態勢遠不如河南地產酒,例如:1)河南白酒龍頭仰韶從 9 億(2017 年)快速增長到現今過 30 億元,而山東白酒龍頭景芝在同一時間增長緩慢。(2018 年到 2022 年,景芝銷售額徘徊在10 億元左右);2)整體來看,截止 2021 年,河南省重點白酒生產企業銷售收入與 2017 年相比增長 239.20%,而山東地產酒的絕對規模卻基本沒有大的變化。

同樣作為中國排名前列的白酒容量大省,在競爭環境都很激烈的情況下,為何兩地(山東和河南)地產酒的表現會大相徑庭,我們認為主要變量在於政策支持力度和企業家精神。

一、兩省白酒政策存在一定差異。自 2017 年開始,河南省政府連續公布【河南省酒業轉型發展行動計劃 (2017-2020 年)】和【河南省酒業振興發展行動方案(2022-2025 年)】兩個政策對河南白酒發展予以支持,在河南政策中,不僅有對未來整體收入規模的詳細規劃,更是有明確的融資、激勵、財稅政策乃至公務用酒等支持。

二、企業家精神的異同。根據酒業家等媒體的報道,山東當前大部份白酒企業都是過往改制後成為民營企 業,企業家當前年齡都較大,在經營理念上較為保守,以求穩為主,並無太大將企業做大的訴求。而河南省白酒企業家雖也多是民營企業家,但在政策的鼓勵(壓力)下,整體作為無論是經營理念亦或是行銷模式,都較山東企業家更為先進。

3.2 對於地產酒短期格局的推演:「強者愈強,弱者不滅」

過往數年,量價兩方面均呈現龍頭集中的趨勢。 首先,從價格端觀察,過往數年大部份名酒價格增長速度快於自身量的增長速度,也快於地產酒的升級速度。其次,除五糧液、老窖等銷售量下滑外(主因是低端產品銷量調整,以普五、國窖為代表的高端品銷量保持上升),大部份名酒企在行業整體產量下滑的情況下依然保持著增長。

伴隨經濟發展,300 元以上價格帶將持續擴張,名酒將持續享受到消費升級帶來的紅利。地產酒整體所處0-300 元價格帶雖然萎縮,但基於其龐大基數(2022 年,100 元以下白酒銷量占比 70%以上),仍然長期延續。 「強者愈強,弱者不滅」或是地產酒和名酒之間短期賽局的平衡點。