本篇原創文章源自微信公眾號:DT商業觀察,ID:DTcaijing,作 者:張晨陽、設 計:戚桐琿、運 營:蘇洪銳、監 制:李晶禹。

這幾年,國貨品牌們頻頻出圈,讓人野性消費的不少,能一直長紅的卻不多。

去年,在全網鬧得沸沸揚揚的「土坑酸菜」事件中,白象因為「沒有和插旗菜業合作」的聲明意外走紅,又被網友扒出來「三分之一的員工都是殘疾人」「拒絕日資入股」。

一時間,「為國貨打Call」的情緒暴漲,白象的聲量、銷量翻倍增長。

難得的是,在出圈之後,這波始於情緒的熱度雖然有所下降,但白象的聲量維持著還不錯的水平。

白象的銷量也沒掉下去。

根據弗若斯特沙利文數據, 2022年8月至2023年7月,中國泡麵市場各品牌在中國的全網銷售額,白象品牌匯總總計第一。 (全網指淘寶、天貓、京東、抖音、快手五大主流線上平台)

基於這些發現,【DT商業觀察】梳理了一些數據和資料,試圖拆解以下問題:

線上銷售TOP1,但總體還差得遠

白象稱王的領域,是線上渠道。

今年雙11,白象在抖音和淘天都拿到了速食品類下的品牌銷售額TOP1。

拋開大促看日常,白象在淘天1-10月的累計銷售額排名第一,在抖音今年前10個月的月榜中,有7個月都是第一名,且和第二名差距很大。

以9月的抖音銷售額為例,白象的單月預估銷售額破億,而排名第二的空刻意面預估銷售額為0.25-0.5億元,康師傅和今麥郎僅為0.1-0.25億元,統一不足0.1億元。

但有必要說明的是,和大多數食品飲料一樣,對於泡麵(速食)這個品類來說,線下渠道的銷售占比通常是大頭:

中國人買泡麵,更多還是在大賣場、小超市、便利商店或者雜貨鋪,而不是淘寶天貓京東抖音。

這也是早些年,康師傅和統一這兩個泡麵巨頭要在商場中進行「貨架大戰」的原因,搶占了線下渠道,就搶占了先機。

線上渠道和線下渠道的差距有多大呢?

考慮到白象沒有上市,沒有它總體的營收,我們看了下巨頭康師傅的財報數據,大概可以有個感知:

今年上半年,康師傅泡麵業務營收139億,而同一時間段,它在淘天的銷售額大概是2.5億、在抖音大概是7500萬,其他的大部份來源於線下經銷商。

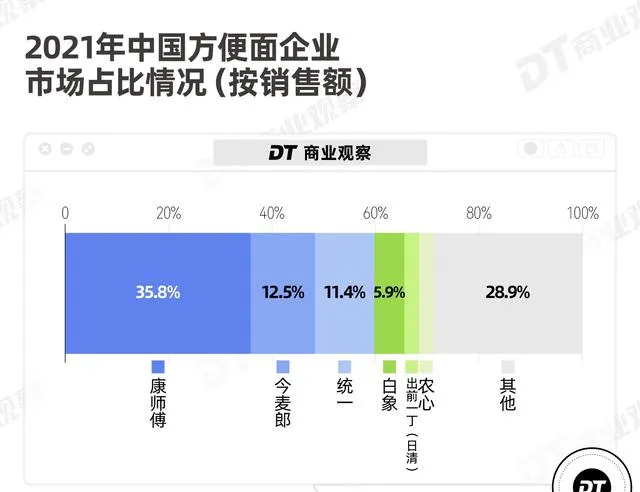

因此,如果從整體的泡麵市占率來看,白象和康師傅、今麥郎、統一的差距仍然很大。

2021年,白象排名第四,占比只有5.9%。

換言之,白象是繞過了傳統的線下渠道,在電商平台實作了「換道超車」。

所以,白象是怎麽線上上賣爆的?

在淘天賣招牌,在抖音打新品

我們先來看不同線上渠道的熱銷產品。

白象旗下的的泡麵品類和口味其實非常多,包括骨湯系列的:大骨湯面、珍骨湯面、精燉系列;拌面系列:拌樂多,主打具有地方特色的辣味面食:大辣嬌系列……這裏面最廣為人知也最經典的是骨湯系列。

這個系列的前身是白象2003年就推出的「1元大骨面」,主打大骨熬湯、營養健康,上市當年銷量就破億。

在之後的時間裏,白象針對這款爆品不斷延伸和升級:

2010年,推出「精燉大骨面」;2013年,正式釋出戰略新品大骨面;2018年,推出「湯好喝高湯面」,包括老母雞湯面、招牌豬骨面等。

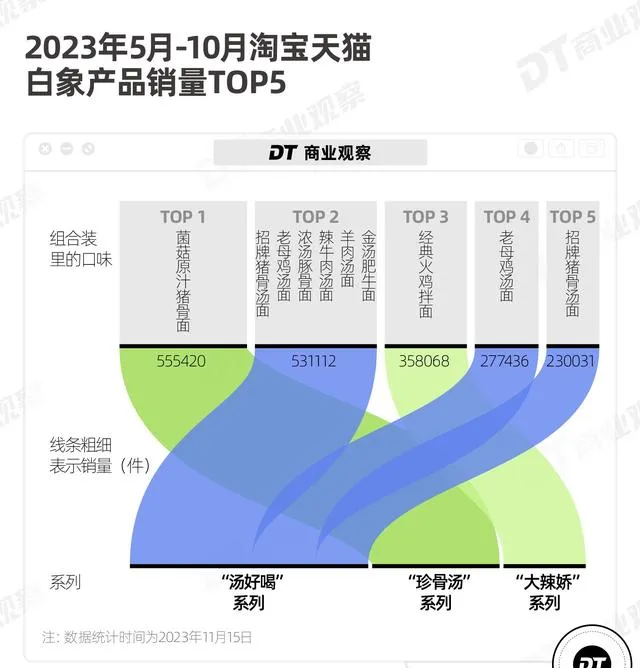

骨湯系列的產品,除了湯好喝的賣點,單價都不超過3元/包,是現在淘天上賣得最好的系列。

與淘天不同,在抖音上,白象的爆賣產品大多是新品或更小眾一些的「地方風味」泡麵。

比如上海蔥油拌面、椒麻雞絲拌面、辣椒炒肉拌面、黑金臭豆腐火雞拌面等。

在抖音上賣得最火的單品是蟹黃拌面,這款產品在2022年第四季度就走紅過一次,今年風頭依舊,主要是靠頭部達人的測評、試吃,加上不斷有自來水安利。

不同於大眾對白象「低價」的認知,蟹黃拌面的價格是8盒/199.9元 (抖音券後價) ,平均一盒超過20元。

在社群網路上,爆款蟹黃拌面的口碑比較兩極化,有人買了之後覺得「好吃到爆」,也有人吐槽「又貴又難吃」「膩、有腥味」。

但抖音作為內容平台,人們更容易透過短視訊種草,對新品接受度也比較高,盡管有爭議,仍然有相當一部份人會為了嘗鮮而購買。

另外, 為了鼓勵新人下單,增加「嘗鮮」的試錯空間,白象在抖音上通常以「爆款單品組合裝」的形式售賣,還有「買面就送鍋」的促銷活動。

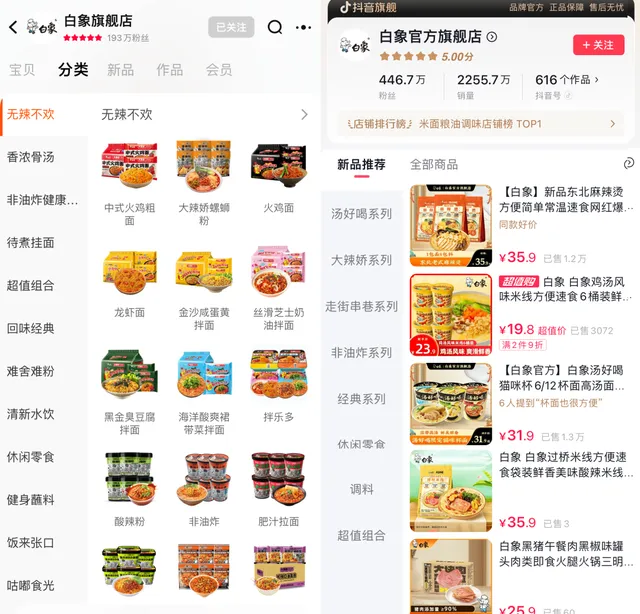

從淘天和抖音店鋪的產品分類,也能看出來白象在這兩個平台的不同打法:

淘天如同貨架,產品一應俱全,面面俱到;

而抖音是興趣種草,負責推新、拉新:相比之下SKU更精簡,且把新品放在了更明顯的位置。

(白象官方旗艦店在天貓(左)和抖音(右)的寶貝分類頁面)

直播流水線工廠,24小時店播帶貨

當然,全網高銷量離開不了投放和營運。

2021年,因為馳援河南,白象受到許多網友關註。在那之後,一直默默無聞的白象才意識到,互聯網可能是個新出口。

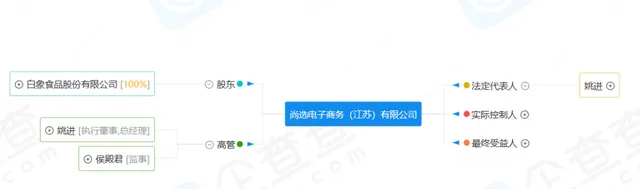

和很多傳統企業的電商不太一樣,「白象電商」不是一個業務體系,而是一個財務獨立、營運獨立的子公司,它專門負責電商部份。

2021年5月,尚選電子商務有限公司成立,由白象食品100%控股,它的負責人正是白象食品集團泡麵事業群行銷中心副總裁。

(圖片來源:企查查)

可能是為了擴大年輕消費者,也可能是考慮到平台調性, 白象最開始做直播並不是在流量最大的抖音,而是從B站開始。

2021年年底,白象入駐B站,在B站開啟了工廠「流水線」直播:

沒有講解產品的主播,沒有精致的場景,映入眼簾的是車間、傳送帶、壓面機,一袋面粉,透過擠壓、分排、壓面、蒸熟、曬幹、分裝、包裝,最後成為一塊面餅。

這種節奏偏慢、但全方位展現生產過程的直播間,一度登頂B站美食類直播第一。

(白象食品工廠直播 / B站)

在打響了一些名氣後,白象才發力它的賺錢事業——帶貨。

我們選取了白象在抖音的兩場直播, 發現無論是大促期間還是日常的店播,白象的流量來源主要靠投放,直播間的付費流量占比超過8成,遠遠高於行業均值30.37%。

但比較好的一點是,當巨大流量湧入直播間,商品轉化率還不錯——高於食品飲料行業的平均值。

【DT商業觀察】仔細看了白象的直播間,總結了兩點高銷量和高轉化的原因:

1、不同於康師傅和統一,白象的抖音店鋪自播銷售額占比超過一半,而康師傅和統一的自播占比分別只有8.98%和9.66%。

白象的旗艦店店播,差不多每場直播時長都超過1天,相當於24小時不打烊。

相比之下,康師傅和統一則把直播帶貨分散到更多的小店和達人上,每場直播的時間只有幾個小時,且相當一部份是混場而非品牌專場。

2、從直播間和消費者評價來看,白象的直播風格沒有太多差異化的地方,主要還是靠產品本身「好吃」和價效比。

但因為線上的消費者反饋更快,再加上自己有比較成熟的生產線,白象可以根據網友的反饋快速調整並「投其所好」。

在公開采訪中,白象電商零售負責人舉過一個例子:

「白象大辣嬌品牌火雞面系列中的臭豆腐火雞面,就是在直播時候,看到消費者提出了想要一款結合長沙風味臭豆腐火雞面的需求,結合生產裝置和制作難度研判後產出的。從看到需求到線上上架總共耗時不到 2 個月。」

為什麽白象現在才賣爆?

看上去,白象做產品踏實,上手電商也很迅速,為什麽是現在這個節點才走紅?並且是線上上爆發?

這和泡麵行業有關。

如前文所說,泡麵很依賴線下渠道,得渠道者得天下。

而單純靠產品口味上的創新,非常容易被對手模仿甚至超越。

比如,2002年,統一就推出一款「巧面館泡椒牛肉面」,獲得了西南地區人民的喜愛;僅僅4個月後,康師傅也推出了泡椒牛肉面,且在一年後和與統一的銷量幾乎打了平手。

2008年統一推出「酸菜牛肉面」,上市即大爆款,但很快,對手康師傅也推出了老壇酸菜牛肉面……

可以這麽說,泡麵的行業壁壘不是白象所擅長的產品創新,而是終端渠道。

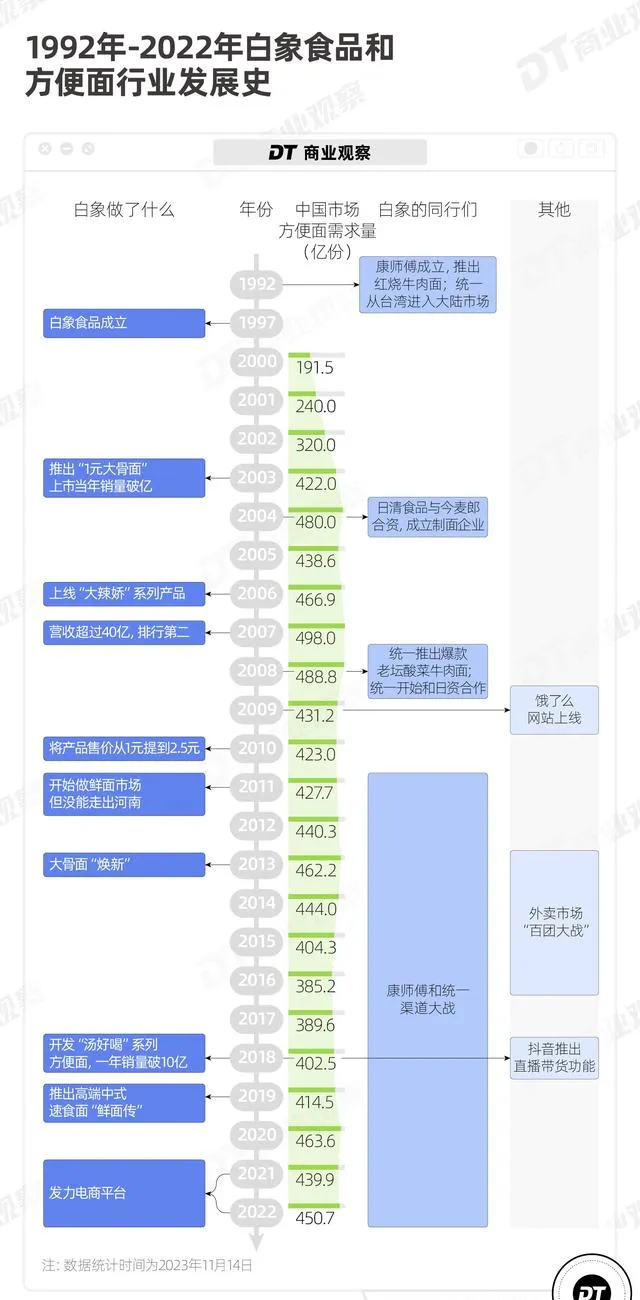

我們整理了1992年到2022年泡麵的需求變化以及白象和他的對手們的動作,試圖從行業和自身回答「為什麽是現在才紅?」這個問題。

90年代,泡麵剛進入中國,1992年,康師傅憑借「紅燒牛肉面」大爆品率先搶跑,同一年統一從中國台灣進入大陸市場。

1997年,白象食品在鄭州成立。

在那段時間,泡麵的需求迅速增長。它最常出現的場景是火車站、綠皮火車,最常繫結的人群是流動的農民工。

它方便、便宜,一塊面餅、一包調料,透過簡單地熱水沖泡,就能讓香氣溢得滿車廂都是,更重要的是,它還是「有肉味的面」。

白象作為比較早成立的品牌,也在迅速發展,尤其是2003年,它率先推出「1元大骨面」,主打「骨湯熬制」「營養健康」,和別家泡麵迅速拉開差異,上市當年銷量就破億。

要知道,同樣以「湯好喝」「有營養」為賣點的湯達人,在5年後才誕生。

2007年,白象成為僅次於康師傅的行業第二。

2010年左右,白象開始走下坡路,有一部份是自己的原因:

白象先是試圖走高端路線,將1元大骨面漲價,提到了2.5元,這個價格在當時已經超過了行業均價,人們不買單,經銷商積累了大量庫存。

2011年,白象又看上了鮮面市場,它發出口號「3年內要在全國開滿5000家福喜面食工坊」,結果不太好,別說全國,連河南都沒走出去。

再之後,白象基本上一直在悶頭做產品。從湯面拌面掛面到酸辣粉螺螄粉,從大眾口味紅燒牛肉到小眾口味「沙嗲海鮮面」「湘辣擂椒火雞面」,從低端到高端,基本做了個遍。

這當中,有如大骨面這樣跑出來的,也有不少失敗的。

(光是地方口味就做了很多產品 / 微博@白象食品)

同一時間,白象的對手在幹什麽呢?

在聚集資本,搶占渠道。

1993年到2008年,康師傅、今麥郎、統一先後和日資合作。

而在渠道方面,康師傅和統一的爭奪最為猛烈:

2012年遼寧日報曾報道: 「在沈陽的大部份大超市、大賣場以及小型的私人超市內,基本上已經停止銷售統一泡麵,貨櫃上擺放的康師傅泡麵占了將近八成。」

原因是「康師傅會根據網點的大小,開出不同的上架費,規模小的每個月500元;倘若月銷量達到5000,則是2500元。」

2013年,康師傅和統一又打起了「火腿腸戰」:為了搶奪市場,幾乎在所有桶面中都加贈火腿腸,哪怕損失一定的毛利率。

兩個巨頭之爭,極大拉開了和其他品牌的差距——康師傅和統一幾乎占據了8成的市場份額。

同行的壓制還不夠,泡麵行業又迎來了暴擊——外賣。

2013年,美團外賣上線;餓了麽融資2500萬;阿裏「淘點點」入局外賣;2014年,百度外賣上線。

互聯網大廠燒錢補貼,進行了長達3年的「百團大戰」,也是這段時間,中國泡麵需求量連續下滑,從2013年的462.2萬份萎縮到2016年的385.2萬份。

同行鎖死經銷商、泡麵整體受創,白象不斷遺失市場:

2013年,白象還占有17%左右的市場份額,到了2021年,只剩5.9%。

老牌國貨白象一度被唱衰,甚至有網友發出疑問:「小時候吃的白象泡麵,怎麽在貨架上消失了?」

(微博評論)

眼看著白象式微,但市場又變了。

疫情重新帶火了速食、電商直播開起了新渠道。

此外,理性消費興起,人們比以前更關註食品的品質、健康和價效比。

後面的事情大家都知道,白象迅速入局電商,先是機緣巧合出圈,因為工廠直播、一直熱心公益等事件,在大眾面前,樹立了勤懇耕耘產品的老實人人設,迅速吸粉。

當然了,白象本身的產品也不差,上新快,在打出爆款後供應能跟得上,這就保證了後面持續的熱銷。

寫在最後

不同於線下有限的貨架,消費者線上下渠道買什麽品牌的泡麵,首先取決於超市、便利商店和小賣部的老板在貨架上放了什麽。

而線上上電商平台,不限貨架不限地域,消費者可以反復搜尋、對比,還可以退貨,如果不喜歡,不僅不會復購,還可以直接差評。

換言之,線下更看渠道鋪得多不多,線上則是短期看行銷、長期看產品。

品牌翻紅,有運氣的成分、情緒的加持,也有渠道變化的原因,但想維持住「紅」,還是要有能打動消費者的好產品,並能高效率地根據消費者反饋做出調整。