距離斥資13.44億元收購52家醫療機構部份股權剛過去兩個月,愛爾眼科(300015.SZ)在推動優質醫療資源下沈的道路上再進一步,繼續下單「買買買」。7月29日,愛爾眼科稱擬作價近9億元買下35家醫院的部份股權。

證券之星註意到,作為國內眼科醫療連鎖機構的龍頭,愛爾眼科以並購基金式的模式見長,透過不斷收購來擴張規模。不可否認的是,近10年來,透過大肆並購,愛爾眼科營收、利潤規模得到快速增長。

但收購的B面,商譽不斷攀升。截至今年一季度末,愛爾眼科商譽超65億元。接連並購下,商譽值也將進一步提升。不僅如此,公司規模擴張迅速,但愛爾眼科的人均客單價呈現出持續下降態勢。

更為值得關註是,不斷擴張的規模也帶來管理難題,近年來被曝光的多起醫療糾紛令愛爾眼科屢陷輿論危機。

「購物車」持續「加購」

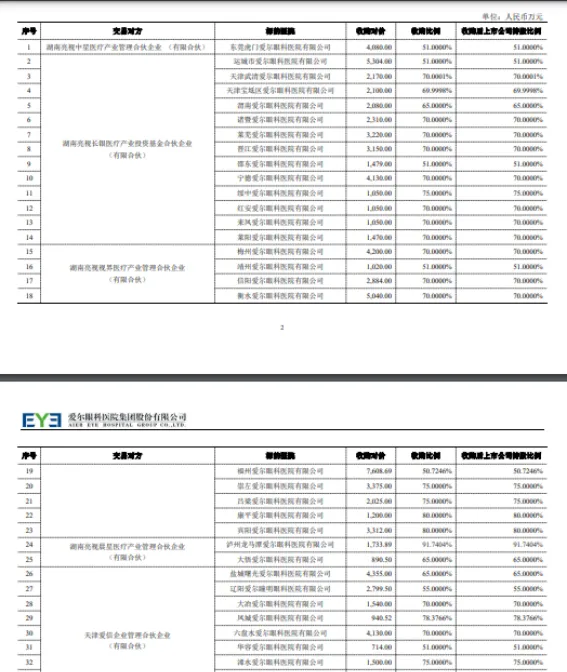

愛爾眼科釋出公告顯示,公司擬透過自有資金支付方式,以合計8.98億元的價格,收購虎門愛爾、運城愛爾等35家醫院的部份股權。

愛爾眼科認為,透過本次並購,將具有較大發展潛力的地市級、縣級醫院納入上市公司體系,能夠不斷提高公司整體盈利能力,因城制宜地推進和完善公司分級診療模式的布局。

證券之星註意到,從經營情況來看,此次收購的標的醫院,大部份是2023年才實作盈利,但還有不少還未實作盈利。諸如萊陽愛爾眼科醫院有限公司、信陽愛爾眼科醫院有限公司、福州愛爾眼科醫院有限公司、呂梁愛爾眼科醫院有限公司等2023年仍處於虧損狀態。

愛爾眼科稱,35家標的醫院整體收入由2022年的5.54億元增長至2023年的7.49億元,增速達到35.31%;整體凈利潤由2022年的-7005.70萬元增長至2023年的1860.15萬元。35家標的醫院正處於盈虧平衡或扭虧為盈的階段,預計未來業績將保持持續增長。

而這並非愛爾眼科年內第一次收購。兩個月前,愛爾眼科斥資13.44億元收購重慶眼視光、周口愛爾等52家醫療機構部份股權。拉長時間來看,愛爾眼科近五年來始終維持著較高頻率的收購動作。

據官網資料顯示,愛爾眼科創立於2002年,是專業眼科連鎖醫療機構,主要從事各類眼科疾病診療、手術服務與醫學驗光配鏡。2009年,愛爾眼科在深交所上市。

上市之初,愛爾眼科僅設立19家連鎖眼科醫院。自2014年設立產業基金開始,公司用少量的資金撬動了產業資本實作快速擴張。截至2023年12月31日,愛爾眼科境內醫院256家,門診部183家,境外有131家眼科中心及診所。上市至今,愛爾眼科的醫療機構數量擴大了超10倍。

並購基金曾是愛爾眼科快速擴張的「神兵利器」,但公司目前有意弱化該模式。2023年7月接受投資者調研時,愛爾眼科曾表示,從長遠看,產業並購基金模式是階段性的、過渡性的。現在上市公司體量越來越大,資金實力逐步增強,承載能力持續提高,上市公司自建的醫院逐步增多,產業基金陸續到期後會逐步結束歷史舞台。

業績大增下人均客單價下降

隨著醫院數量的增加,愛爾眼科的業績卻實實作了快速增長。

數據顯示,愛爾眼科營收從2014年的24.02億元增長至2023年的203.67億元,歸母凈利潤由2014年的3.09億元增長至2023年的33.59億元,增長了10倍。

今年一季度,愛爾眼科實作營收51.96億元,同比增長3.5%;歸母凈利潤為8.99億元,同比增長15.16%。

但另一面,收入增長之際商譽也同步大幅攀升。有數據顯示,2019年—2023年,愛爾眼科商譽分別為26.38億元、38.78億元、43.17億元、54.58億元、65.33億元,五年間商譽已實作翻倍。2024年一季度末,愛爾眼科賬面商譽增至65.64億元,是當期歸母凈利潤的7倍之多。

有分析指出,愛爾眼科規模增長的秘訣在於用並購基金在體外孵化新醫院,采用「上市公司+PE」策略,透過與專業投資機構共同設立多支並購基金,利用並購基金從體系外新建或收購眼科醫院。從上市公司角度來看,它可以用更少的錢擴張更多醫院,且在醫院建成初期尚未盈利時,由於醫院仍在「體外」,反映在報表上的虧損會被稀釋,盈利後再回購。

這並不意味著公司可以高枕無憂。如果收購標的經營狀況未達預期,愛爾眼科仍有商譽減值的風險。2023年,愛爾眼科就做了3.84億元的商譽減值。

近年來,在眼健康需求增加、新技術的臨床套用和高品質醫療服務追求的共同作用下,眼科醫療服務市場容量不斷擴大。隨著眼科賽道總體市場供給體量不斷擴大,民營眼科服務公司陸續上市,市場份額的爭奪加劇。在此背景下,愛爾眼科客單價呈現出持續下降態勢。

據財報數據,2020-2023年,愛爾眼科的營收分別為119.12億元、150.01億元、161.1億元、203.67億元,各年的門診量分別為754.87萬人次、1019.61萬人次、1125.12萬人次、1510.64萬人次。按照人均客單價=營收/門診量粗略計算,愛爾眼科2020-2023年的人均客單價分別為1578.07元/人、1471.23元/人、1431.84元/人、1348.25元/人,呈逐年下滑趨勢,2023年人均客單價較2020年跌近15%。

高速擴張下暴露管理危機

高速並購擴張在帶來業績快速增長的同時,也讓愛爾眼科的管理成本和難度增加。

2023年12月,微博博主「急診向日葵艾芬」發文稱,貴港愛爾眼科醫院醫生馮某某在手術台上用拳頭猛擊患者頭部,該視訊也在網上流傳,再次引起廣泛關註。

這僅僅是其醫療糾紛的冰山一角,近年來,愛爾眼科已多次因醫療事故問題被推上輿論的風口。

在黑貓投訴平台搜尋關鍵詞「愛爾眼科」,也可發現如術前檢查不規範、近視手術術中醫生操作失誤、虛假宣傳眼鏡防控效果等各類投訴不勝列舉。

業內人士認為,過去幾年,民營眼科醫院的數量快速增長,短期內透過並購可能實作了業績的提升,但僅僅憑借規模的擴張難以為公司帶來更大的價值。

然而,這似乎並不會阻擋愛爾眼科擴張的步伐。愛爾眼科在對投資者的回應中提到:「未來,公司按照既定戰略多維度布局醫療網路的腳步不會停下,公司健康發展的腳步也不會停下。」(本文先發證券之星,作者|劉鳳茹)