前言: 全球人口老齡化背景下,慢性病取代腫瘤免疫治療成為創新藥企「靶點集結地」,減肥藥、艾爾茲海默癥等題材持續提供催化, 當前 痛風治療研發如火如荼,市場廣闊,高頻數據如出現重要進展有望提 振創新藥板塊 情緒面 。 訊息面上多重利好加持,包括創新藥定價政策出現寬松預期、年度醫保談判進度更新、國產創新藥獲批在美上市等;資金面上,海外加息暫緩,美債長端利率有望回落,創新藥企業融資和估值修復可期,風險偏好上行趨勢下,創新藥有望充分受益;基本面上,創新藥出海成果密集落地,國際化漸入佳境,將進一步開啟企業盈利空間。 創新藥ETF(159992) 、港股創新藥ETF(1 59567 ) (本周先發) ,具備長期投資價值,當下為較佳配置時點 。

一、 痛風治療研發如火如荼,市場空間廣闊

各位熱愛肉類和海鮮等高脂、高嘌呤的「吃貨」小夥伴們對「痛風」想必並不陌生,夜晚突然的關節疼,關節部位出現疼痛、紅腫和炎癥,甚至反復發作,持續數天和數周,是給患者帶來較大困擾的頑疾。痛風發作本質與患者體內的尿酸濃度有關,誘因主要是食用了富含大量嘌呤的食物,尿酸鹽無法及時排出體外,在關節處形成尿酸鹽沈積,引發疼痛。最令人難受的是痛風藥物治療方法較少,只能靠「養生」療法長期堅持食用低脂健康食物。

而在全球人口老齡化背景下,全球創新藥企開始把視線轉向慢性病市場,之前減肥藥、艾爾茲海默癥均實作了重要技術突破,當前又有高頻數據顯示多家創新藥企開始紮堆布局 痛風管線,技術突破可期 。

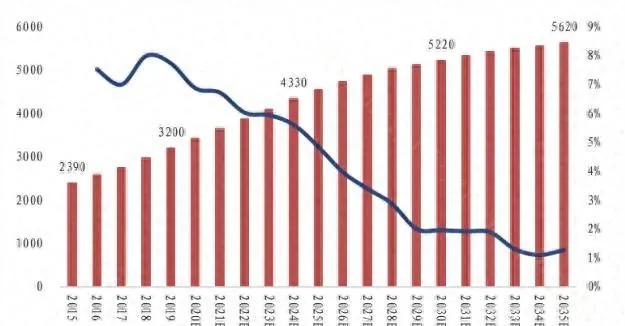

市場規模上 ,世界主要經濟體痛風患病人數均較多,如果創新藥企實作突破無論內銷還是出海都有較大空間。美國痛風患病人數從2015年的928萬增長至2019年的965萬,年復合增長率為1%,預計2024年和2035年美國痛風患病人數或達到1012萬和1111萬。中國痛風患病人數從2015年的2390萬增長至2019年的3200萬,年復合增長率高達7.5%。預計2024年和2035年將分別達到4330萬和5620萬。據Frost&Sullivan,全球抗痛風藥市場規模至2022年已達30億美元,至2025年有望達到39億美元,預計2023-2025年復合增長率9.1%。

圖:2015-2035E中國痛風患病人數(萬人)

圖:全球痛風藥物市場規模

(資訊來源:西南證券)

當前高尿酸血癥全球有50款處於臨床階段的在研藥物,國內外頭部創新藥企均有靶點布局,未來形成突破後,有望進一步對創新藥板塊情緒形成進一步提振,當前時點可透過 創新藥ETF(1 59992 )、港股創新藥ETF(1 59567 ) (本周先發)進行提前配置。

二 、創新藥 研發過程介紹

創新藥是指藥企從無到有合成候選化合物最終發現的創新藥物(原研藥),或基於原型藥物的公開資訊充分研究其分子結構及化學特性,在其原有結構上合理修改得到的藥物(改良型新藥)。

創新藥研發耗時長、投入大、風險高 ,其研發過程尚未被大家所熟知,下文將對新藥研發整個過程進行梳理,以供投資者了解和投資創新藥。新藥研發過程是指從實驗室發現活性化合物後不斷最佳化改進和評價直至發展成為安全有效的藥物的系統工程,其包含了發現和開發兩大階段。發現階段主要包括作用機理的研究、大量化合物合成、活性化合物篩選、化合物最佳化到候選藥物的過程,發現活性化合物的方法可以是理性設計、隨機篩選,也可以是偶然發現。開發階段是對候選藥物進行臨床前評價和臨床試驗評價的過程,需要對候選藥物的藥學、藥理、毒理、安全性、有效性進行系統的評價。

圖:創新藥研發流程

(資訊來源:中金公司研究部)

1)靶點發現。 藥物作用的靶點是指能與藥物結合並產生藥理效應的生物大分子,機體的病理發生過程是由多個環節構成的,當某個環節或靶點被抑制或啟用,則可以達到治療疾病的目的。

2)模型建立。 選定靶點之後,需要建立生物學模型以篩選和評價化合物的活性。建立模型可以在不同層次,如體外分子(受體、酶等)水平、組織細胞水平、離體器官、動物模型體內試驗等。

3)苗頭化合物。 苗頭化合物是對特定靶點具有初步活性的化合物,苗頭化合物是新藥研發的物質準備的起點。

4)先導化合物。 先導化合物是具有特定生物活性的化學結構,其或許存在活性不強、選擇性較低、吸收性較差、毒性較大等缺陷,但透過對其進行修飾改造,可能得到具有良好藥理作用的候選藥物。

5)候選藥物。 先導化合物往往存在一定缺陷,如活性強度不夠、選擇性不高等,因此不能直接作為藥物,需要對其結構進行變換和修飾,進一步最佳化後才能成為候選藥物。

6)臨床前開發。 確定了候選藥物之後,即可開展新藥開發研究,對候選藥物進行規範、系統的評價,評價過程必須符合GLP、GCP、GMP的規範。新藥開發可分為臨床前和臨床研究兩個階段,臨床前開發主要對候選藥物進行人體外或動物體內安全、有效性評價以及工藝品質研究,從而為臨床研究提供臨床候選藥物,是藥物進入臨床試驗階段不可或缺的一步。

7)臨床研究。 由於人和動物的種屬差異,候選藥物在人體外或動物體內的療效和毒性不能等同於在人體內的效應。在臨床前評價的基礎上,還需要對候選藥物在人體內的安全性和有效性做出評價,臨床研究過程需要符合GCP的規範,確保研究結果準確可靠。

8)新藥上市。 藥物的安全性和有效性得到證明後,新藥持有人則可以向藥監部門(C)FDA送出新藥申請。新藥申請一旦獲得藥監部門批準,該新藥即可正式上市銷售,供醫生和病人選擇。值得註意的是,藥物在大範圍人群套用後,需要對其療效和不良反應繼續進行監測,如果發生嚴重不良反應,藥物會被監管部門強制要求加註警告說明甚至下架。

盡管創新藥研發時間較長、前期投入較大,一旦研發成功上市將具有較高的商業價值,針對創新藥行業,可以采取提前布局的投資策略,透過 創新藥ETF(1 59992 )、港股創新藥ETF(1 59567 ) (本周先發)進行左側布局。

三 、國產創新 藥板塊 前景如何?

國內創新藥板塊自2019年來呈現高速增長。2021年上市新藥數量創下歷史新高達到97種。而作為上市新藥數量的先行指標首次申請上市新藥計畫,在2021年更是增長到198種,同比增長67%。科研力度持續發力,國產藥物的IND數量迅速攀升,至2021年已達644種,同比增長46.03%。

展望未來,國產創新藥板塊仍將維持相對高速的增長:

( 1)近期政策利好頻出。 1)11月初,國家醫保局領導表態,將放寬創新藥初期定價,企業利潤率得到保障;2)9月醫藥領域學術會議陸續恢復,數十款國產創新藥透過國談初審,市場情緒有所好轉;3)醫保談判助力創新藥放量,創新藥納入醫保談判雖對企業定價能力有所削弱,但可大幅提高創新藥可及性和放量速度,促使企業加速收回研發成本。

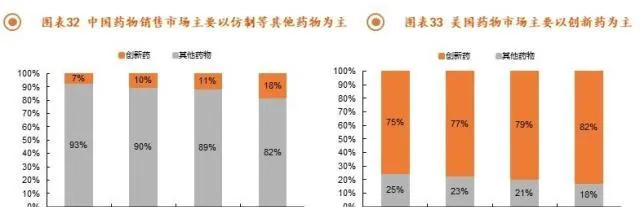

( 2)長期需求穩定增長。 伴隨中國經濟發展與科技進步,人民生活水平不斷改善、人口老齡化趨勢逐漸凸顯,創新藥賽道需求擴張,增量市場未來發展可期。對比美國來看,美國創新藥銷售額占比近80%,而中國創新藥銷售額占比僅為10%左右,成長空間巨大。

圖:中美創新藥銷售額占比(中左美右)

(資訊來源:平安證券研究所)

( 3)美國通脹降溫,流動性有望改善。 宏觀流動性方面,美債利率也與創新藥板塊的走勢息息相關。2023年11月,美聯準加息告一段落,美元指數相對走弱,資金風險偏好邊際修復,10Y美債利率有望在明年下行,改善估值分母端,創新藥板塊預期遠期收益上行可期。另一方面,流動性改善加速全球醫藥投融資市場復蘇,為創新藥企的拓展新藥研發管線提供了資金支撐。

圖:2023年10月底以來美元指數見頂回落

(資訊來源:Wind)

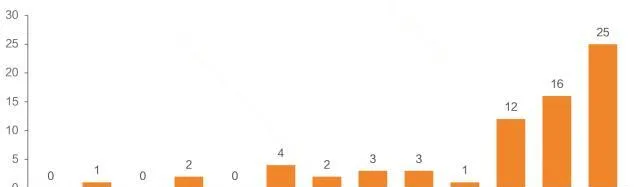

( 4 )創新藥進入國際化加速階段。 近幾年隨著藥審改革的深入,準入門檻的持續提升,優質產品持續獲得醫保支付的支持,同時也逐步開始與全球大藥企合作開發全球市場,國內創新藥海外權益轉讓案例在後續有望逐步提升。2023年10月以來,連續三款創新藥在美獲批,中國創新藥出海已經實作了從0到1的突破,逐漸實作海外上市銷售。獲批歐美市場相對於國內市場容量有更大空間,國際化戰略有望開啟板塊內公司成長的天花板,海外盈利的提升或將反哺研發,形成產業正迴圈。

圖:中國創新藥在美國獲批及銷售情況

(資訊來源:天風證券)

總體來看, 政策利好、融資改善、出海加速三大共振 下,當下創新藥迎來較佳配置視窗。指數工具中, 創新藥ETF(1 59992 )、港股創新藥ETF(1 59567 ) (本周先發),具備長期投資價值,當下為較佳配置時點。

風險提示

尊敬的投資者:投資有風險,投資需謹慎。公開募集證券投資基金(以下簡稱「基金」)是一種長期投資工具,其主要功能是分散投資,降低投資單一證券所帶來的個別風險。基金不同於銀行儲蓄等能夠提供固定收益預期的金融工具,當您購買基金產品時,既可能按持有份額分享基金投資所產生的收益,也可能承擔基金投資所帶來的損失。

您在做出投資決策之前,請仔細閱讀基金合約、基金招募說明書和基金產品資料概要等產品法律檔和本風險揭示書,充分認識基金的風險收益特征和產品特性,認真考慮基金存在的各項風險因素,並根據自身的投資目的、投資期限、投資經驗、資產狀況等因素充分考慮自身的風險承受能力,在了解產品情況及銷售適當性意見的基礎上,理性判斷並謹慎做出投資決策。根據有關法律法規,銀華基金管理股份有限公司做出如下風險揭示:

一、依據投資物件的不同,基金分為股票基金、混合基金、債券基金、貨幣市場基金、基金中基金、商品基金等不同型別,您投資不同型別的基金將獲得不同的收益預期,也將承擔不同程度的風險。一般來說,基金的收益預期越高,您承擔的風險也越大。

二、基金在投資運作過程中可能面臨各種風險,既包括市場風險,也包括基金自身的管理風險、技術風險和合規風險等。巨額贖回風險是開放式基金所特有的一種風險,即當單個開放日基金的凈贖回申請超過基金總份額的一定比例(開放式基金為百分之十,定期開放基金為百分之二十,中國證監會規定的特殊產品除外)時,您將可能無法及時贖回申請的全部基金份額,或您贖回的款項可能延緩支付。

三、您應當充分了解基金定期定額投資和零存整取等儲蓄方式的區別。定期定額投資是引導投資者進行長期投資、平均投資成本的一種簡單易行的投資方式,但並不能規避基金投資所固有的風險,不能保證投資者獲得收益,也不是替代儲蓄的等效理財方式。

四、特殊型別產品風險揭示:請投資者關註標的指數波動的風險以及ETF(交易型開放式基金)投資的特有風險。

五、基金管理人承諾以誠實信用、勤勉盡責的原則管理和運用基金資產,但不保證基金一定盈利,也不保證最低收益。基金的過往業績及其凈值高低並不預示其未來業績表現,基金管理人管理的其他基金的業績並不構成對基金業績表現的保證。銀華基金管理股份有限公司提醒您基金投資的「買者自負」原則,在做出投資決策後,基金營運狀況與基金凈值變化引致的投資風險,由您自行負擔。基金管理人、基金托管人、基金銷售機構及相關機構不對基金投資收益做出任何承諾或保證。

六、以上基金由銀華基金依照有關法律法規及約定申請募集,並經中國證券監督管理委員會(以下簡稱「中國證監會」)授權註冊。基金的基金合約、基金招募說明書和基金產品資料概要已透過中國證監會基金電子披露網站【http://eid.csrc.gov.cn/fund/】和基金管理人網站【www.yhfund.com.cn】進行了公開披露。中國證監會對基金的註冊,並不表明其對基金的投資價值、市場前景和收益作出實質性判斷或保證,也不表明投資於基金沒有風險。

本文源自金融界