近年來,威士忌消費在中國持續擴容。去年數據顯示,威士忌進口額5.8億美元,占烈酒進口總額20.9%。市場持續擴容,也引發行業和市場的高度關註。 中國酒業協會先後成立威士忌專業委員會、威士忌技術委員會等專業服務機構,同時啟動相關標準的起草和修訂工作 。 不少國外企業加大對中國市場威士忌板塊的布局,國內也湧現出不少專業威士忌酒廠及獨立品牌。

在威士忌市場蓬勃發展的環境下,中國的威士忌消費真實情況到底如何?尤其是國產威士忌在市場中處於怎樣的低位?近日,南都灣財社-酒水新消費指數課題組【中國威士忌消費白皮書】在成都釋出,為中國的威士忌消費市場畫像,並且為行業高質素發展建言獻策。

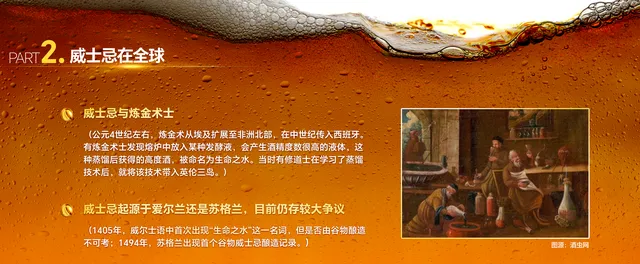

威士忌起源主要有兩種說法

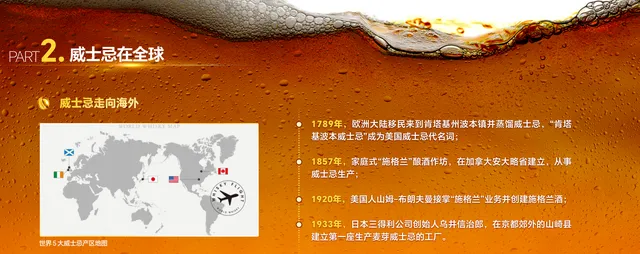

從發源地來看,目前威士忌起源主要有「蘇格蘭起源說」及「愛爾蘭起源說」,不過相關說法目前暫無資料可以進行考證。但是,不論哪種起源說,其共同指向的發源產品均是「生命之水」,即蒸餾酒。隨著16世紀地理大發現以及海外殖民活動的頻繁,威士忌釀造技術也被來自愛爾蘭和蘇格蘭的移民帶到了美洲新大陸。1789年的美國西遷運動中,歐洲大陸移民來到了肯塔基州的波本鎮並蒸餾威士忌,這種後來被稱為「肯塔基波本威士忌」,並成為美國威士忌的代名詞。

歐洲移民同樣將威士忌帶入加拿大。1857年,家庭式的「施格蘭」釀酒作坊,在加拿大安大略省建立,從事威士忌的生產。1920年,美國人山姆-布朗夫曼接掌「施格蘭」業務,建立了施格蘭酒廠,這一酒廠生產的威士忌因酒體輕盈,至今成為調制酒中的基酒之一。威士忌釀造技術19世紀下半葉進入日本。當時,日本受西方蒸餾酒工藝的影響,開始進口原料酒進行調配威士忌。1933年,日本三得利公司的創始人鳥井信治郎,開始在京都郊外的山崎縣建立了第一座生產麥芽威士忌的工廠。那時候起,日本威士忌逐漸發展並成為該國大量銷售的品之一。

中國威士忌酒廠「遍地開花」

作為全球主要蒸餾酒品類之一,威士忌在全球的烈酒市場中占據了重要的地位,其市場份額達到了22.95%,規模僅次於伏特加。在過去的2008至2022年期間,威士忌的零售額呈現出2.95%的復合年增長率。在主要消費市場方面,美國是全球最大的威士忌市場。自2016年以來,無論是收入、銷量還是銷售單價,威士忌市場都有所增長,推動了整個市場的擴容。日本市場對威士忌的本土化堅守與飲用方式的創新,使威士忌消費持續回暖。從2008年至2022年,日本威士忌的消費量和出口量均顯著增長。

中國威士忌市場規模相對較小,但增長迅速,具有巨大的發展潛力。近年來,隨著市場需求的增長,無論是國產還是進口威士忌,都呈現較快的增長。根據中國海關數據統計,2021年國內威士忌進口量、額增幅都相當大,進口量同比增加43.9%,總金額同比增加92%。這一年,不僅進口威士忌市場火熱,中國威士忌酒廠也「遍地開花」。中國崍州等酒廠建成投產,內蒙古蒙泰等酒廠在建,保樂力加和帝亞吉歐等國際酒業集團也不約而同押寶中國市場,建設威士忌酒廠。2022年,威士忌依然呈現出量額雙漲的趨勢,進口量同比上漲8.47%,進口額增幅放緩,但也有20%的振幅。

在中國白酒依然占據絕對主導地位

根據中國海關總署最新釋出的【2023年烈酒進口數據】,去年中國烈酒進口市場表現強勁,進口額達到了198億元,同比增長30.46%。同時,進口量為1.24億升,同比增長率為6.39%。白蘭地的進口量額都占據榜首位置,緊隨其後的是威士忌,進口量同比下滑0.6%,進口額上漲4.7%。值得註意的是: 2023年威士忌首次在近三年內出現進口量下滑的情況。此外,數據還顯示,英國威士忌在進口來源國中占據首位,其市場占比高達85.61%。

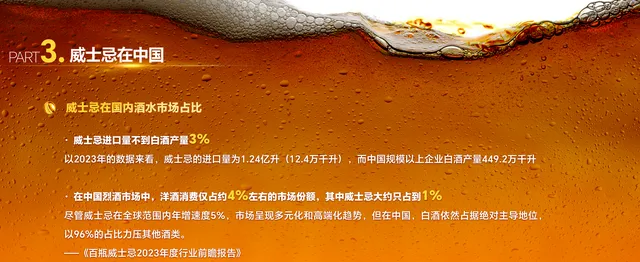

另外,即便威士忌在中國發展迅速,消費量呈現較快增長,但威士忌在中國酒水市場占比依然很小。簡單看一下和白酒的數據對比,以2023年的數據來看,威士忌的進口量為1.24億升,而中國規模以上企業白酒產量449.2萬千升,威士忌的進口量不到白酒產量的3%。根據【百瓶威士忌2023年度行業前瞻報告】,目前,在中國烈酒市場中,洋酒消費僅占約4%左右的市場份額,其中威士忌大約只占到1%。盡管威士忌在全球範圍內以每年5%的速度增長,並且消費者需求不斷演變,市場呈現多元化和高端化的趨勢,但在中國,白酒依然占據絕對主導地位,以96%的占比力壓其他酒類。

焦點

超六成受訪者

喝過且了解威士忌

南都鑒定評測實驗室發起的「你愛喝威士忌嗎?」消費問卷調查,收到近3000份有效問卷。其中,男性受訪者占比超八成,26-45歲受訪者占比74.9%,喝過威士忌且了解的受訪者占比62.82%。

單瓶 產品300-500元最受歡迎

蘇格蘭威士忌最受受訪者青睞

國內購買威士忌的消費群體,一般從哪些渠道購買產品?問卷調查結果顯示,線上線下的購買渠道基本平分秋色。選擇超市、便利店、網購的受訪者比例,分別為48.98%、45.59%、47.1%。對於單瓶威士忌(一瓶750毫升計算)價格,39.23%的受訪者選擇300-500元價格帶,23.69%的受訪者選擇100-300元價格帶。

消費者購買威士忌,會考慮哪些因素?調查結果顯示,超六成受訪者會考慮品牌知名度。在購買威士忌時,受訪者會優先考慮的三大因素分別為品牌知名度、味道和口感、價格,占比分別為62.82%、46.33%、43.22%。在調研樣本中,威士忌產地也是受訪者較為關註的部份。從現有產品產地選擇中,62.92%的人選擇了蘇格蘭威士忌,美國威士忌得到40.93%的選擇,近年來火熱的日本威士忌,得票率僅為19.14%。另外值得註意的是,國產威士忌的得票率高達40.36%。

「甜美型」口感受認可

加冰塊飲用最受歡迎

品飲威士忌的方式主要是透過香氣、味道和口感三個維度進行評判,但由於威士忌也是烈酒的一種,因此也存在一定的「入口門檻」。在調研問卷中,降低入口門檻也是受調研者較為關註的部份。對於威士忌的口感,甜美型口感獲得過半受訪者的選擇,占比數據為58.72%;其次是平衡性,得票率也有50.14%;而風味較為獨特的煙熏以及海洋風味,得票率為30.54%和21.36%。

除了口味選擇外,飲用威士忌過程中,選擇飲用方式也是讓威士忌「好入口」的方法。在調研問卷中,受調研物件較為追求威士忌的「本味」。61.44%的受訪者飲用威士忌選擇加冰塊(包括球形冰),這種方式既降解降低威士忌度數,也可讓人感受不同溫度下威士忌味道、口感的變化。50.95%的受訪者選擇不加任何東西純喝,這一方式是傳統品鑒威士忌的方式。另外加飲料和其他酒類,得票率為29.13%和12.61%,由此可見,「威士忌混搭」在調研樣本中受歡迎程度下降。而對於威士忌風格方面,「糧食釀造」備受歡迎。從風格(生產工藝)而言,麥芽或谷物威士忌得票率達到59.43%。

消費者對國產威士忌的期待

「既要出名,又要性價比,還要品質出眾」

國產威士忌的公眾認知度,在威士忌愛好者群體中有一定知名度。在本次調研問卷中,47.28%的受訪者對國產威士忌「很了解」。32.59%的受訪者表示「一般了解」。調研結果顯示,國產威士忌在公眾認知建設方面並不薄弱,知道國產威士忌的消費者不在少數。

在公眾了解國產威士忌的基礎上,國產威士忌應該如何進步?受訪者給的建議,集中在宣傳、性價比和品質三個方面。56.71%的受訪者,認為國產威士忌品牌傳播度需要提高,像海外威士忌一樣增加宣傳。48.55%的受訪者建議國產威士忌定價要相對更低一些,以性價比開啟市場」。50.53%的受訪者認為,國產威士忌應該註重品質,遵守世界公認釀造威士忌的方式來釀造和生產。另外在涉及渠道建設、參加國際大賽獲獎、增加酒廠建設等,得票率則在31%或以下。因此,消費者對國產威士忌的期待是「既要出名,又要性價比,還要品質出眾」。

觀察

洋酒巨頭、國內企業

爭相布局國產 威士忌 賽道

隨著中國威士忌市場的快速發展,不少國內的酒水大廠有意向和發力布局這一領域,這其中包括白酒、啤酒企業、黃酒企業和預調雞尾酒企業等。但與此同時,國內也逐步湧現獨立的威士忌品牌,例如福建大芹是其中代表。

值得註意的是,隨著中國威士忌市場逐步擴大,外資洋酒巨頭也將威士忌廠開到了中國人的「家門口」。2021年,全球烈酒巨頭保樂力加宣布其在四川峨眉山腳投建的首個威士忌工廠疊川投產營運,同期疊川品牌的威士忌在國內進行產品投放,保樂力加方面表示,未來十年將針對疊川總計投資10億元人民幣的長期計劃。同樣在華投資建廠的還有帝亞吉歐,2021年該公司投資的洱源威士忌酒廠動工,目前仍在建設當中。

瀘州老窖、燕京啤酒、郎酒

已表達意向將 跨界 布局 威士忌

目前,有部份國內酒企在跨界威士忌的布局中,酒企采取的方式分別是簽署協定、成立公司等,但從實際情況而言,這除了表達有意向外,尚無進一步行動。

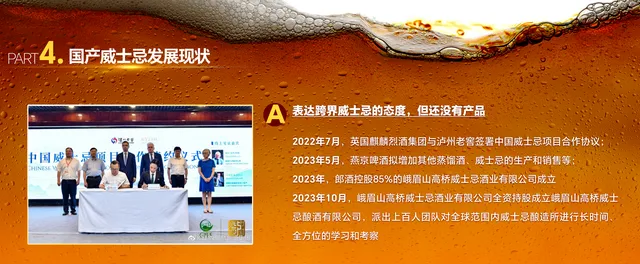

2022年7月,英國麒麟烈酒集團與瀘州老窖簽署中國威士忌專案合作協定。2023年5月,燕京啤酒股東大會審議透過關於增加經營範圍的議案,其中提到,根據經營發展需要,燕京啤酒擬增加其他蒸餾酒、威士忌的生產和銷售等;但從表現上來看,這些布局更多如同「簽署意向書」,表達要跨界。

不過,也有企業是例外。去年,郎酒控股85%的峨眉山高橋威士忌酒業有限公司成立,隨後在同年10月,峨眉山高橋威士忌酒業有限公司全資持股成立峨眉山高橋威士忌釀酒有限公司,在成立威士忌相關公司的同時,有接近郎酒高層的人士表示,該企業已在全球派出了上百人的團隊,對全球範圍內的威士忌釀造所進行長時間、全方位的學習和考察,這也體現郎酒對威士忌板塊的重視。

洋河、勁酒、古越龍山等酒企

已 試水推出威士忌 先導產品

對比有意向跨界的酒企,部份跨界威士忌的酒企目前有先導產品推出或者廠房建設。小規模試水方面,2019年,洋河股份與國際洋酒集團帝亞吉歐簽署戰略合作協定,推出首款中式威士忌「中仕忌」;2020年,勁酒釋出勁牌威士忌風味本草烈酒「勁仕」;不過這些產品目前在市場上鮮有看到;2024年,青稞酒天佑德的三款青稞威士忌年初發售;古越龍山的糯米威士忌也將進入小批次發售階段。

而在建廠方面,2023年11月22日,古井貢酒與卡慕集團共同運作的安徽古奇草本威士忌蒸餾坊專案已正式開工,該酒廠將推出兩大創新產品系列,芳香威士忌和結合中藥草本的威士忌;2024年3月,古井貢酒和卡慕集團將旗下的古奇酒業註冊資本增加至1.2億元。

相比上述二者,這類跨界酒企已經是有相應成熟的生產體系以及產品,其中百潤股份和江小白是代表。百潤股份方面,旗下威士忌廠為崍州蒸餾所,該酒廠在2022年建成投產,規劃產能是3.6萬噸(烈酒),旗下業務橫跨威士忌、伏特加、氈酒等蒸餾酒品類,崍州品牌的威士忌目前較常見於酒吧等進行銷售。江小白方面選擇的則是在海外進行投資並購,2019年,江小白和高瓴資本收購蘇格蘭威士忌品牌羅曼湖.

部份 專業國產威士忌品牌

已經 有廠房且產品投入市場

相比上述提到的跨界,國內已經湧現了一批威士忌釀造的專業獨立品牌,包括大芹、吉斯波爾、青島等是知名代表,相比其他酒企跨界,這些品牌在威士忌領域更為專註,不但在國內有廠房及品牌產品,在一些國際大賽中也屢屢斬獲大獎。其中,大芹威士忌是獨立品牌中的代表。在產品生產方面,大芹威士忌在國內起步較早。2014年第一批大芹麥芽威士忌新酒蒸餾出爐,2020年大芹金牌/藍牌單一麥芽威士忌開始在市場投放。目前大芹威士忌旗下已有單一麥芽威士忌、桶強威士忌等系列產品,產品結構較為完善。

在生產建設方面,大芹威士忌在福建大溪鎮投資建廠,規劃占地面積160畝,總投資10億元,整體已生產和儲備接近6萬桶單一麥芽威士忌,建設威士忌蒸餾生產線、威士忌酒文化展示廳、威士忌橡木桶酒庫、橡木桶廠、酒產品包裝廠等配套設施。今年,大芹威士忌在惠州龍門的南昆山下建設廣東第一個單一麥芽威士忌酒廠,占地面積370多畝,建築面積約30萬平方米,廠區設定8條威士忌生產線,年產2萬千升(18300多噸),預計建成後將是世界上最大的單一麥芽威士忌酒廠,預計今年底,1期建設的兩條生產線將正式投產。

國產威士忌未來發展

沈澱和積累經驗很重要

雖然國產威士忌近年來蓬勃發展,同時也獲得消費者及行業的廣泛關註,但從整體表現來看,國產威士忌仍是非常薄弱。其中,「需要時間沈澱」是業界較為認可的觀點,同時也是國產威士忌目前最大的「命門」。作為一個以貯藏年份為主的蒸餾酒,威士忌的整體風味更多是要看年份,而這一切都是「急不來」的。從硬件來看,國產威士忌需要各種方面的沈澱。法國市場調查公司博聖軒認為,中國本土的釀酒廠仍處於早期階段,80%的中國品牌威士忌只陳釀了兩年或更短的時間,而且中國廠商也缺乏陳釀威士忌的木桶,更缺乏專業人士來幫助生產。

建廠的時間短也影響了國產威士忌的「軟實力」,從軟實力來說,正如上述調研數據,國產威士忌仍缺乏一定的品牌宣傳,但由於年份未到,對於大部份從業者尤其是專業釀造從業者而言,這種產品是無法推出市場,而品牌宣傳和推廣更是無從談起。因此在威士忌在華快速增長的這波風口中,國產品牌更多只能是做沈澱和積累經驗,。

不過從長遠角度來說,中國威士忌產業未來仍然有較大機會,從消費者認知度的提高、消費人群持續年輕化、到行業企業跨界布局等,國產威士忌基礎是在不斷擴大。中國酒業協會理事長宋書玉認為,隨著威士忌行業相應國家標準的完善和標準化體系的成熟,國產威士忌出現建廠熱潮,產業已經從上遊的生產端和下遊的市場端構建起完整的鏈條。國際著名威士忌布局中國,威士忌釀造本土化,威士忌品質提升加速等因素,加快了中國威士忌生產及消費規模。與此同時,亞洲部份威士忌主要市場的發展脈絡,也值得參考,例如日本和中國台灣的本土威士忌發展經驗,也值得國產威士忌復制與參考。

出品:南都鑒定評測實驗室、酒水新消費指數課題組

統籌:陳養凱 馬建忠

采寫:南都·灣財社記者 貝貝 王靜娟

問卷設計:陳養凱 貝貝 何欣 尹潔琳