來源:藥渡數據

原創:黃仲平

在中國制藥產業過去的20年中,出現了許多僅憑一兩個核心產品就賺的盆滿缽滿的藥企。進入集采時代以後,重壓之下各大藥企只能各顯神通,有專註創新藥的恒瑞醫藥,有逐漸往「消費醫療」靠攏的華東醫藥等等。在眾多發展戰略中,科興制藥選擇的道路顯得十分醒目,不過能不能成功殺出血路,可能還需時間觀察。

深耕海外市場

今年三季度以來,國內藥企重磅產品成功出海的喜訊一個接著一個,先是君實生物PD-1的實作破冰之旅,後有億帆醫藥的艾貝格司亭α成功著陸,這些出海的先驅極大地鼓舞著後來者,也讓整個中國醫藥產業景氣度逐漸企穩回升。

而科興制藥早在2000年就啟動了國際化戰略。

作為國內生物藥首批出海企業,科興制藥已實作人口超過一億、GDP排名前30的新興市場100%覆蓋,並在2021年正式揚帆歐洲市場。憑借產品依普定、白特喜、常樂康多年的出海銷售,科興制藥積累了豐富的國際GMP現場審計經驗及整體方案制定實施及協調經驗和良好的與國外官方審計團隊溝通能力,截至目前已累計透過30+次現場審計。

科興制藥海外商業化布局版圖

來源:官網

優秀的國際化能力也獲得了諸多同行的認可,紛紛慷慨解囊把重磅產品放心交給給了科興制藥。

截至目前,科興制藥已累計引進9個產品,包括從海昶生物獲得白蛋白紫杉醇在除美國市場外的全球商業化權益、從東曜藥業獲得貝伐珠單抗除中國、歐盟、英國、美國、日本以外全球所有國家和地區商業化權益、從邁博藥業獲得英夫利西單抗中國大陸地區及除日本、歐洲、北美洲外的其他33個國家和地區商業化權益、從海正藥業獲得阿達木單抗在巴西、阿根廷、泰國等14個國家的商業化權益等。

透過引進的這些產品,我們可以看到,基本都是國內Biotech近三年來新近獲批的生物類似藥或仿制藥。這種BD操作在國內藥企中十分罕見,但毋庸置疑的是,這樣的BD交易不論對科興制藥,還是對Biotech來說都是利好,是合作雙贏的舉措。

我們知道,生物類似藥或者大單品仿制藥在國內市場中已經開「卷」,貝伐珠單抗生物類似藥已達10款,阿達木單抗生物類似藥也達7款,不久的將來肯定是要納入集采範圍。「出海」成為這些Biotech的一致目標,擁有20多年國際化經驗的科興制藥就變成為最優選擇。

對科興制藥來說,如此之多可供選擇的生物類似藥,議價空間巨大,性價比極高。因此我們看到,其中的優秀者如正大天晴、通化東寶、海正藥業等擁有的重磅單品紛紛被科興制藥收入囊中。

科興制藥海外商業化引進產品與進展

來源:信達證券研報

這其中,多個產品競爭格局良好。

白蛋白紫杉醇 專利在歐盟已到期,目前歐盟市場僅有原研BMS和仿制藥企業TEVA兩家,科興制藥的相關產品是目前國內唯一一家進行中、美、歐多區域同步申報的品種,目前正在積極籌備歐盟GMP現場檢查;自邁博藥業引進的英夫利昔單抗,是國內首個上市的英夫利昔單抗生物類似藥,擁有較強的先發優勢。

其余包括 阿達木單抗 、 貝伐珠單抗 、 利拉魯肽 等,科興制藥都進行了不同國家的空白市場布局,截至目前已在40余個國家送出了70余份產品註冊申請,預計部份產品很快將可獲得市場準入並實作上市銷售。

科興制藥在堅持「國際化」戰略之下,計劃2025年實作引進產品≥20個。隨著國內醫藥研發風起雲湧,「內卷」程度不斷增大,科興制藥的這一策略或許將收獲意想不到的成果。

那麽對於國內市場,科興制藥的策略又是如何?

生物藥領軍

如果單純從財務數據上看,科興制藥今年以來真可謂是「慘不忍睹」。今年前三季度,其凈利潤虧損5431.48萬元,歸母扣非凈利潤更是虧損達7982.37萬元。

但深入追究發現,發生虧損的主要原因為「斷崖式」增加了研發投入。今年前三季度,科興制藥研發投入2.86億元,同比增長131.59%。放大跨度來看,從2018年至,科興制藥研發投入增長了6.7倍。

科興制藥近年研發投入情況

來源:半年報

不斷增大的研發投入之下,科興制藥的研發管線越來越豐富,多個專案都在有條不紊地進行。

新冠特效藥RdRp抑制劑 SHEN26 在38家研究中心啟動了III期臨床研究,已完成全部病例的入組和隨訪工作,目前正在數據清理中。

聚乙二醇人顆粒球刺激因子註射液 是原研Neulasta的生物類似藥,已完成170例受試者的全部臨床研究,正積極推進III期臨床的相關工作。

1類創新藥 長效生長激素 是科興制藥首個采用Fc融合蛋白長效化原理開發的長效化蛋白藥物,采用全新的胺基酸序列設計和真核體系高密度發酵工藝生產,表達量可達12g/L,達到國際先進水平。目前已完成全部工藝開發、技術轉移和中試生產,安全性評價等正按計劃順利推進。

人生長激素註射液 是原研諾澤的生物類似藥,已於2023年6月取得臨床批準,目前臨床準備工作已經完成,正按計劃啟動I期臨床研究。

人幹擾素α1b吸入溶液 是基於人幹擾素α1b突變體的霧化吸入專用制劑,已於2022年12月啟動I期臨床試驗,截止目前已完成計量爬坡試驗全部受試者的臨床試驗工作。

科興制藥研發管線

來源:半年報

從上述管線中,我們也可以看出,基因工程藥物是科興制藥強項。的確,這個細分領域十分容易出成績。

主要在售產品包括重組織蛋白藥物「重組人促紅素」、「重組人幹擾素α1b」、「重組人顆粒球刺激因子」,微生物制劑藥物「酪酸梭菌二聯活菌」等。2022年,重組織蛋白藥物促紅素、幹擾素和人顆粒球刺激因子為科興制藥營收貢獻主力,占比分別為54.86%、20.97%、13.68%,合計營收占比達89.51%。

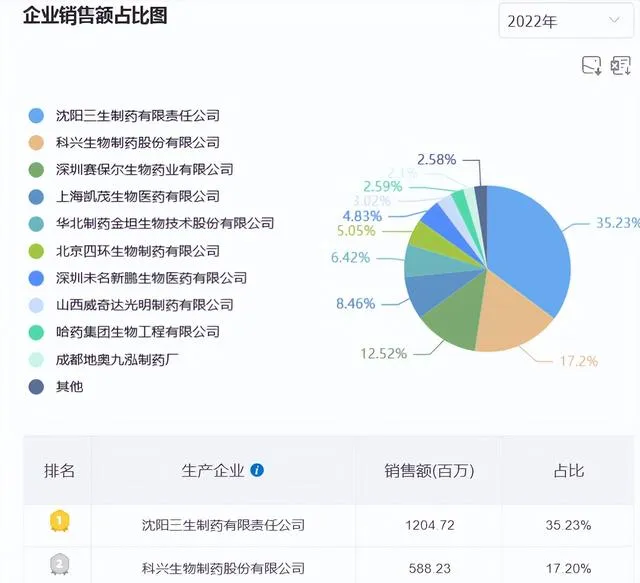

人促紅素(依普定)連續多年市場占有率排名前列,且不斷提升,適應癥為「腎功能不全所致貧血、外科圍手術期的紅細胞動員」及「治療非骨髓惡性腫瘤患者套用化療引起的貧血」,其中用於治療腫瘤貧血的36000IU規格是國內僅有的兩家生產廠家之一,先發優勢明顯。

根據藥渡數據,2022年,國內人促紅素總市場規模為34.2億元,同比增長11.34%。其中,科興制藥銷售5.88億元,市占率17.20%,排名第二。

國內人促紅素2022年市場競爭格局

來源:藥渡數據

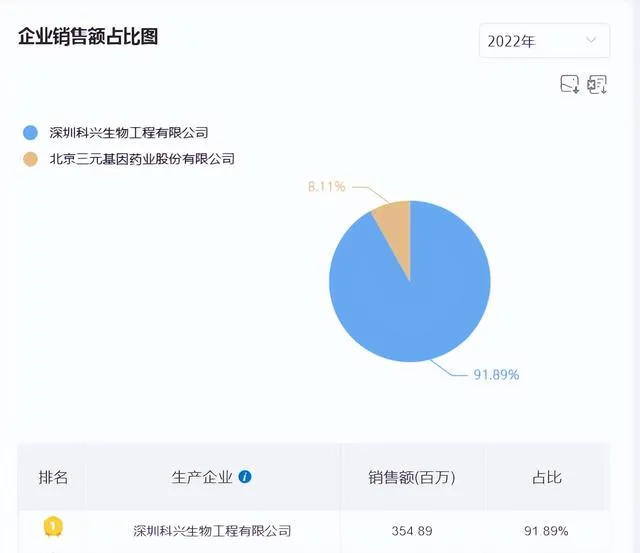

人幹擾素α1b(賽若金)是中國首個基因工程創新藥物,目前臨床中廣泛用於手足口病、毛細支氣管炎、皰疹性咽峽炎等病毒性疾病,具有較高臨床認可度,連續多年國內市場占有率排名第一,是天然幹擾素系統中主要的抗病毒亞型,適應癥廣,且說明書對兒童用藥安全性表述相對更完整。

根據藥渡數據,2022年,國內人幹擾素α1b總市場規模為3.45億元,同比下降3.13%。其中,科興制藥銷售3.55億元,市占率91.89%,排名第一。

國內人幹擾素α1b2022年市場競爭格局

來源:藥渡數據

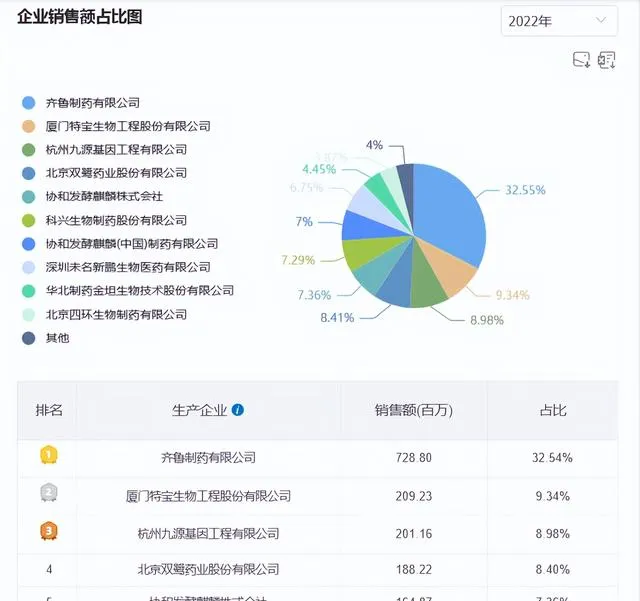

人顆粒球刺激因子註射液(白特喜)為短效升白藥,近幾年,科興制藥的升白藥營收有顯著提升,2017年至2022年銷售收入復合增速24.64%。根據藥渡數據,2022年,國內升白藥總市場規模為23.03億元,同比增長8.6%;其中科興制藥銷售1.63億元,市占率7.29%,排名第6。

國內短效升白藥2022年市場競爭格局

來源:藥渡數據

2023年上半年,依普定市占率再一步提升至15.93%,白特喜在短效人顆粒球刺激因子市場的份額為6.45%,排名由第六躍升至第五。

盡管如此,基因工程藥物的國內競爭正在逐漸激烈,如果一味死守,在各類藥品不可阻擋的集采重壓之下,顯然不是最優選擇。也因此,我們才得以看到科興制藥轟轟烈烈的「出海」計劃。

結語

「出海」是踐行國內外大迴圈的重要組成部份,在可以預見的未來,如果國內藥企不能實作國內國際兩條腿走路,將很難在競爭中站穩腳跟。科興制藥的戰略選擇,給了廣大國內藥企一條便捷的出海之路。當然,風口可能還未到來,隨著國內競爭壓力的不斷加大,或許這個風口不會讓科興制藥等待太多。後續發展如何,藥渡還將持續關註。

參考資料

- 科興制藥官網、年報、公告等

- 信達證券研報

- 【科興制藥:「謀變」背後的差異化優勢藍海產業布局再添空間】,財聯社,2023年04月24日