據【中國居民營養與慢性病狀況報告(2020 年)】顯示, 中國 18 歲及以上居民高血壓患病率為 27.5%, 呈上升趨勢。報告還顯示,60歲及以上居民的高血壓患病率高達59.2%。此外,數據還顯示 18~44歲居民的高血壓患病率為13.3%,呈年輕化趨勢。

作為最常見的慢性病的用藥,降壓藥在集采中被賦予了更多的關註, 有三十多個品種相繼被納入集采。 那麽在經歷多次集采後,高血壓用藥市場的發展現狀如何,接下來我們將從醫院渠道、院外零售渠道進行多維分析。

01

醫院渠道3年復合增長率為負7.2%

院外零售渠道3年復合增長率為4.0%

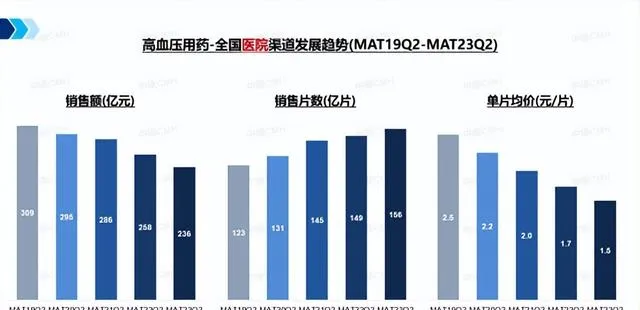

中康CMH數據顯示,在2022三季度至2023二季度的1年時間裏,高血壓用藥市場在 全國等級醫院及零售藥店兩大渠道合計總規模為503億元 ,其中, 醫院渠道的3年復合增長率為-7.2% ,呈持續下跌態勢,而院外的 零售渠道3年復合增長率為4.0%,增速遠超醫院渠道; 從規模占比來看,零售渠道的占比逐年攀升,其 規模已超過等級醫院,零售渠道的規模占比已達53% ,由此可見,在高血壓用藥市場中,零售渠道的重要性凸顯。

備註:等級醫院指全國二級及以上公立醫院,下同。

分渠道來看,隨著集采的進一步開展,許多品種在醫院渠道大幅降價,因此,高血壓用藥市場在醫院渠道的均價呈現連年下滑的趨勢,在低價的吸引下, 一部份患者回流到醫院購買相關用藥,從而刺激銷售片數持續增長。

整體而言,醫院渠道規模受價格下行的影響,呈明顯的下滑趨勢。與此同時,藥店渠道也承受了集采落地執行的壓力,未中標的品牌轉戰院外市場,尤其是 原研藥深耕零售藥店,貴價藥的份額持續提升拉高市每場平均價,因此市場整體價格呈上升趨勢。 在規模表現方面,近年來高血壓用藥在藥店渠道的規模持續上升,而隨著第七批集采的落地執行,以及門診共濟等政策的推進,藥店渠道規模同比有所下滑。

02

集采不斷深入,院內外發展態勢分化

降血壓藥各細分賽道中,占比最大的是鈣離子通道阻滯劑(CCB),早在「4+7」藥品集采試點時,降壓藥中的「一哥」氨氯地平便已納入集采範圍。而在去年11月落地執行的第七批集采中,「二哥」硝苯地平亦榜上有名。

目前,CCB的頭部通用名均已納入集采,且均為仿制藥中標。 隨著未中標原研藥在院外發力、處方持續外流,CCB在零售的規模已經超越醫院,渠道占比達56.4%。

其次是作用於腎素-血管緊張素系統的藥物,截至目前為止,該子分類下已有十余個品種進入帶量采購範圍,但 在醫院渠道占比較高的氨氯地平貝那普利並未納入集采。

β-受體拮抗劑在高血壓用藥中占比排名第三,隨著琥珀酸美托洛爾緩釋片、鹽酸普萘洛爾片在第七批集采中標,院內外呈現出不同的發展態勢,β-受體拮抗劑在零售渠道保持正增長,而在院內表現為負增長。

03

聚焦第七批集采品種,不同渠道表現差異大

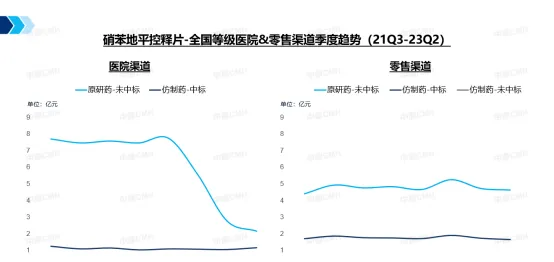

接下來聚焦於第七批中標的 硝苯地平控釋片和琥珀酸美托洛爾緩釋片 ,二者在高血壓用藥中份額占比均名列前茅。 硝苯地平控釋片在高血壓市場中的醫院渠道和零售渠道的品種份額排名中分別位列第一、第二, 相比於緩釋片來說,其突出優勢是可透過控釋衣膜緩慢恒速或接近恒速地釋放藥物,從而使得降壓更平穩、不良反應發生率更低,其中極難突破的「控釋衣膜」制作技術是原研藥長久以來保持高份額的核心競爭力之一,但隨著近年來越來越多仿制藥透過一致性評價,原研藥也受到了一定的沖擊。 在該品種進入集采之後,未中標的原研藥在醫院渠道的規模有振幅較大的下滑,但在零售渠道表現平穩,且規模略有上升。

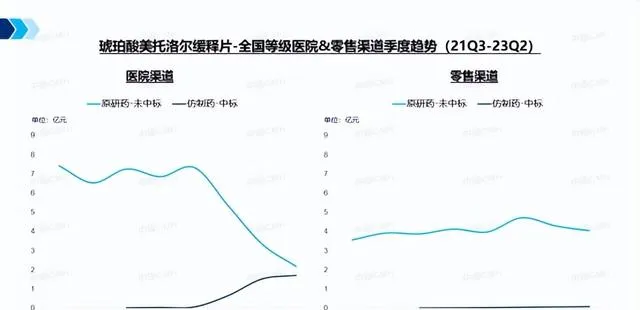

再來看琥珀酸美托洛爾緩釋片在不同渠道的表現。 與硝苯地平控釋片情況相仿,自該品種進入集采之後,未中標的原研藥在醫院渠道的規模有明顯下滑,但在零售渠道的規模有所提升。 此外,仿制藥不僅在院內規模迅速攀升,在院外也憑借中標的東風翻倍增長,增速達到1000%以上。

高血壓作為患病率最高的慢性藥,在歷屆集采中向來是「重頭戲」,集采所涉及的品種範圍不斷擴大,劑型更加豐富, 在2023年7月執行的第八批集采中有5個品種入選,在未來的第九批集采中也有4個品種被納入目錄。

隨著集采的不斷深入,高血壓市場的市場格局在不斷變化,院外市場的重要性越來越提升。如何獲取品類市場在不同渠道的動態?如何解析自身品牌及競品增長動向,挖掘品牌在院外增長機會點?如需進一步了解上述問題,敬請聯系中康CMH零售市場研究團隊。