原創 劉曉博

10月8日,是國慶黃金周後第一個A股交易日。

由於節前出台了重大利好,市場氛圍發生了重大逆轉,再加上港股這期間積累了一定的漲幅(比A股多了4個交易日)。所以市場普遍對節後A股充滿了期待。

甚至有人預言, 10月8日的股市可能「開盤即是收盤」。

這句話的意思是:節後第一個交易日一開盤,幾乎所有股票就封住漲停板,基本上沒有人賣出。上證指數的漲幅可能接近10%,成交量萎縮,市場因為惜售而沒有流動性。

上證指數單日漲幅超過9%,2000年以來出現過5次。分別是:

2000年2月14日,漲9.05%;

2001年10月23日,漲9.86%;

2002年6月24日,漲9.25%;

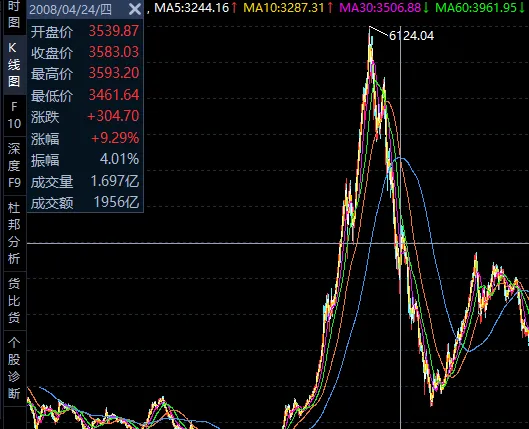

2008年4月24日,漲9.29%;

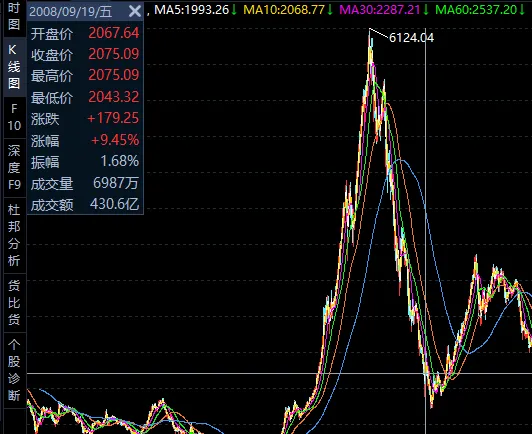

2008年9月19日,漲9.46%。

仔細研究上述5次大漲,就會發現:除了第一次(2000年2月14日)那次大漲之後,市場還有一定的上漲空間, 其他四次要麽很快見頂,要麽是大跌的中繼。

比如在2008年那兩次大漲中抄底的人,都嘗到了「用手接飛刀、手掌被刺穿」的滋味。

從上圖可以看出,2009年4月24日的大漲,是非常寶貴的一次出逃機會。

9月19日的大漲,從圖中看好像接近底部,但股指後來還是從2075點跌到了1665點附近,跌幅為19.8%!

2008年9月19日以來,上證指數單日漲幅超過9%還沒有出現過。

明天,也就是2024年10月8日,上證指數單日漲幅超過9%機會是比較高的

,尤其是明天有一場重要的新聞釋出會,市場普遍期待是「牛市空中加油」的機會。

但這場釋出會也是一把雙刃劍。如果官宣的利好低於預期,可能對人氣帶來負面影響。

目前中國遇到的是典型的「資產負債表衰退」。應對這種局面,經濟學界的共識是:財政政策唱主角、貨幣政策配合,官方也基本認可這種觀點。

9月24日,「一行一局一會」的領導宣布了貨幣政策、金融等領域的利好,基本上把今年年底之前的底牌全亮出來了。

目前仍存在懸念的,是財政政策的力度到底有多大。此前彭博有小作文流出,但一直沒有看到證實或者辟謠。

足夠的財政政策應該是這樣的: 宣布如果有必要,財政會無限量支持經濟;宣布未來3年,顯著增發國債、地方債。比如今年增發國債的規模達到6萬億以上(去年新增4.16萬億),地方債新增規模超過6萬億(去年新增4.66萬億)。

現在很多人對股市預期值非常高,認為4000點才起步,突破歷史高點6124是小菜一碟,1萬點都不夢。

我只能說,這種看法太樂觀了。明智的投資者不預判未來的點位,走一步看一步。

從這次大逆轉你就會知道,雖然逆轉早晚要來,但時間點很難判斷,抄底早的都經歷了煎熬。未來政策還會如何變化,不是我們這些普通人可以預見的。其實也沒有人能預見,因為形勢總是在變化,政策只能跟著形勢走。

宏觀政策的確「轟油門」了,短期看有點「地板油」的意思。但想重演2009年的大水漫灌,難度比較大。

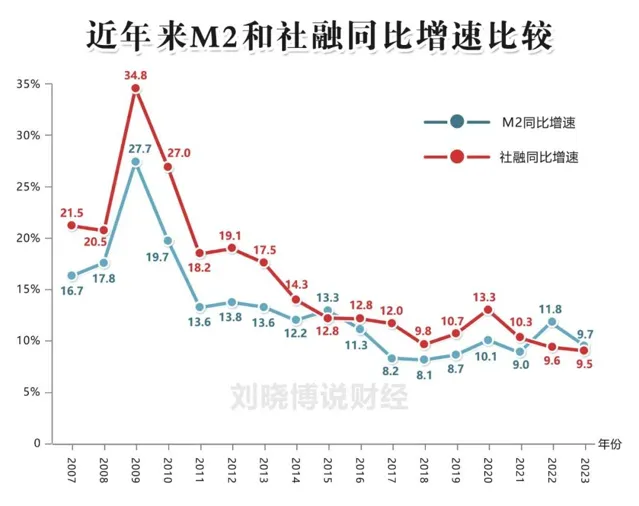

2009年「四萬億」之後,印鈔速度明顯飆升,社融同比增速達到了驚人的34.8%,廣義貨幣M2同比增速達到了27.7%。

而目前(8月)的M2同比增速只有6.3%,社融增速只有8.1%。即便在轟油門之後出現大幅反彈,恐怕也很難突破13%。

在印鈔速度只有2009年一半的情況下,要讓市值比以前更大的股市,突破6124點的歷史高位,難度非常大。

而且每次出現股市大漲的時候,市場主力+股民,就會跟管理層的期待出現分歧。

市場主力和普通股民,都希望趕快漲、趕快賺錢,然後換一個市場(比如去樓市)再賺一輪;管理層則希望市場長牛、慢牛,在恰當的時候恢復IPO,讓股市多給經濟做貢獻。

漲得太快、太猛,國家隊則會減持,IPO也會提速;一旦出現這些訊號,對市場會造成顯著影響。

另外,如果樓市不顯著回暖,股市行情能走多遠也很難說。畢竟,樓市占經濟的權重太大了。

預計從本周四開始,市場會出現劇烈震蕩。但新股民、增量資金比較多,劇烈震蕩將帶來新一輪入市機會,最終讓大盤再創新高,然後再走一段。再往後,就難以判斷了。

關鍵點是:後面的「水」到底有多大、能持續多久。

我認為,從改變預期、真正啟動經濟角度看,M2的同比增速(印鈔速度)還是要搞到15%以上才能讓行情持續;至於CPI(通脹率),從矯枉過正的角度看,要搞到4%以上才能有效啟動經濟,然後再慢慢降下來。