随着结婚率与生育率逐年走低,我国独居群体不断增多。事实上,早在2010年人口普查时,关于单身问题就已经引起社会关注,当年人口普查数据显示,我国独居人士(一人户)数量超过5839万人,占家庭总数的14.53%。随着时间推移数量还在增长,到了2021年,我国「一人户」数量已经超过1.25亿,占比超过25%。

与此同时,社恐经济、宅经济全面兴起,「一人经济」应运而生。尤其在食品行业,众多产品指向单身人群,根据【中国消费家谱餐饮】的数据显示,55%的90后消费群体有独立就餐的习惯。

四方食事,不过一碗人间烟火,一个人也要好好吃饭,一人食火锅底料就是典型的「一人经济」产物。

一、一场火锅底料的狂欢正在上演

一人食火锅底料在网络上的销售如火如荼。根据抖音电商排行榜中火锅底料爆款榜的相关数据:前4位均为一人食火锅底料,前10中有7个底料产品为「一人食」火锅底料。并且在抖音中销量排名第一的小包装火锅底料产品单价低至1.5元,且目前已售1618.8万,「一人食」的小包装底料热度可见一斑。

一人食的火爆也顺势掀起了整个火锅底料行业的狂欢,销量随之持续大涨。企查查数据显示,截至2023年10月,我国共有3053家火锅底料相关企业,其中2017-2020年是企业注册的高峰期,平均每年新成立企业在380家以上。

资料来源:观研报告网

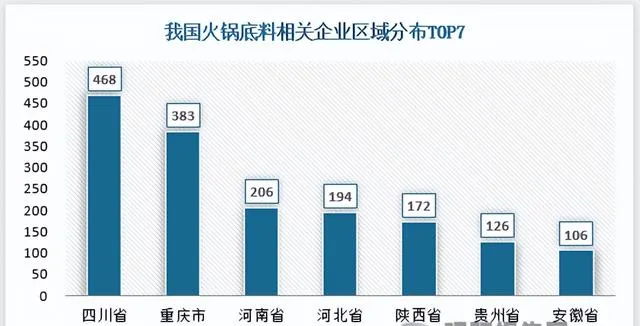

从城市排名来看,四川省以468家企业数量高居第一,重庆省共有383家排名第二,河南、河北、陕西分列3-5名。

资料来源:观研报告网

火锅底料市场表现出强劲增长势头,吸引了众多企业以及「跨界选手」抢滩入局,火锅底料赛道开启群雄逐鹿时代。

其中,海底捞、桥头、秦妈、小肥羊、天味食品、红九九等都是较早一批「吃螃蟹」的人。尽管众多企业仍沉醉在火锅产业的竞争中,却有少数明智之人早已把目光转向了火锅底料这个新兴市场。可以说,火锅底料,无疑是这个产业链中的一颗璀璨明珠。而继他们之后,「连锁火锅第一股」呷哺呷哺也开始走上了「经营火锅优而卖底料」的路子,不仅在旗下店面增设了火锅底料售卖区域,并在线上和线下通路渠道推出同品牌火锅底料,覆盖了更多非到店消费群体。

其中,以红九九、瑞君香、名扬等为代表属于专业玩家,以食材供应链为突出优势;以珮姐、蜀大侠、朝天门等代表火锅玩家,接力火锅门店品牌,相继推出火锅底料新零售品牌;以海天味业、新希望等的企业代表跨界玩家,以渠道为优势,分羹火锅底料市场。

部分火锅底料品牌统计

|

品牌名 |

创立时间 |

发源地 |

旗下火锅底料品牌 |

经营方式 |

|

海天味业 |

1955 |

佛山 |

海天火锅@me |

toB、toC |

|

天味食品 |

2007 |

成都 |

好人家、四川印象、大红袍 |

toB、toC |

|

颐海国际 |

2006 |

成都 |

海底捞 |

toB、toC |

|

红九九 |

1993 |

重庆 |

红99 |

toB、toC |

|

红太阳 |

2003 |

呼和浩特 |

草原红太阳 |

toB、toC |

|

德庄 |

1999 |

重庆 |

德庄 |

toB、toC |

|

桥头食品 |

1908 |

重庆 |

桥头 |

toB、toC |

|

名扬食品 |

1998 |

成都 |

名扬、红陈香 |

toB、toC |

|

川娃子食品 |

2015 |

眉山 |

川娃子、丰调 |

toB、toC |

|

周君记火锅食品 |

1993 |

成都 |

周君记 |

toB、toC |

|

秋霞食品 |

1997 |

重庆 |

秋霞 |

toB、toC |

|

蜀九香食品 |

1997 |

重庆 |

蜀九香 |

toB、toC |

|

帆顺食品 |

2016 |

重庆 |

十吉 |

toB、toC |

|

欣和食品 |

1992 |

烟台 |

味达美 |

toB、toC |

|

麻辣空间食品 |

2005 |

成都 |

麻辣空间 |

toB、toC |

|

渝冬来食品 |

2016 |

重庆 |

渝来冬 |

toB、toC |

|

皇城老妈食品 |

2010 |

成都 |

皇城老妈 |

toB、toC |

|

小肥羊调味食品 |

2003 |

包头 |

小肥羊 |

toB、toC |

|

红福人家食品 |

2008 |

成都 |

红福人家 |

toB、toC |

|

鸿兴源食品 |

1913 |

德州 |

鸿兴源 |

toB、toC |

|

漫味龙厨食品 |

2017 |

成都 |

漫味龙厨、代加工 |

toB |

|

红灯笼食品 |

2000 |

成都 |

红灯笼 |

toB、toC |

|

重庆秦妈食品 |

1998 |

重庆 |

秦妈 |

toC |

资料来源:观研报告网

根据观研报告网发布的【中国火锅底料行业发展趋势研究与未来投资预测报告(2023-2030年)】显示,虽然行业参与者众多,但目前火锅底料行业的市场集中度水平还不高,在全国市场拥有良好业绩表现和市场知名度的品牌寥寥无几,还有大量的区域企业存在着异军突起的机会。正如火锅餐饮的消费形态一样,未来几年火锅调料行业必将呈现出一派「热气腾腾」的火红局面,大量的企业都将参与到这场行业竞争之中,相信必会有更多新兴品牌的崛起。

资料来源:观研报告网

二、赛道不断被细分,火锅底料未来的趋势在哪里?

早期火锅店的底料都是由人工炒制,调味与流程的把控都由厨师拿捏。随着火锅企业规模扩张,门店数量增加,人工炒制难以满足市场需求,火锅底料规模生产则是业态成熟必然会出现的现象,基于此,火锅底料供应链也积极迎合市场需求,不断推陈出新,呈现细分趋势。

有的在口味上分化,比如珮姐,化身「鱼子酱般红油锅底」首创者;楠火锅使用的则是强调「五斤牛油一斤料,正宗重庆好味道」的张兵兵火锅牛油,比普通牛油提升2重脂香4倍肉感,让火锅牛油开启多肽时代;德庄则从「辣」度出发,研发出李氏辣度系列产品,让消费者对辣的强度有了量化认知,据了解,今年他们主推52°辣度产品。从辣度分级看,52°是重庆人更喜欢的辣度,以最贴近重庆老火锅的风味,成为大众消费者的头号选择;

有的则在工艺、技术上细细打磨,比如森态牛油成功研制的酶解牛油生物技术,它能增加比传统牛油多数倍的醇香,锁住香味、鲜味,避免了火锅越煮越没味的问题;涵德生物创始人发现川渝火锅底料在生产过程一般对干辣椒采用高温处理,导致辣椒营养丢失,辣味燥但不香,极易上火,研发出创新型的「益生菌发酵型」麻辣火锅、酸辣火锅、香辣火锅底料,将辣椒和草本香辛料进行组合,柔和辣椒原本的燥辣感,让火锅吃起来辣而不燥;汤嫂的不老油功能红油,独有的油水混融技术,用新油做出老油味;川海晨洋则采用创新焖制型工艺,让锅底层次感、涮煮耐久度大幅提升。

发酵型火锅与传统麻辣火锅感官特征评价比较

|

指标 |

评价特征 |

|

|

发酵型火锅 |

传统麻辣火锅 |

|

|

色泽 |

色泽红润,油亮,呈红褐色,较浓稠,均匀一致 |

色泽较红润,较油亮,呈红褐色,较浓稠 |

|

香气 |

香味浓郁饱满,厚重味浓,除具有传统火锅底料的香味,还有发酵特殊香气 |

香味较浓郁,具有传统火锅底料的香味 |

|

口感 |

口感丰富,适中柔和,麻辣味浓郁,整体风味好 |

口感较丰富,麻辣味浓郁,整体风味较好 |

|

辣味 |

辣度柔和,不刺激,香辣味突出 |

辣度适中,不刺激,突出直辣 |

|

形态 |

固态,较硬,形态规整,油料明显分层,不浑汤 |

固态,较硬,形态规整,油料分层 |

|

舒适度 |

柔和适中,不上火 |

口干舌燥、胃肠不适 |

资料来源:观研报告网

还有的在包装设计上绞尽脑汁,比如,大龙燚推出的单调金章麻将火锅底料,刷新了火锅底料的新玩法,制作成麻将的形状,麻将块大小的牛油火锅底料造型独特,浓郁的四川风味满足了嗜辣如命的好吃嘴们自主烹饪的场景,单个塑封并配上特色礼盒,目前在市场上非常受欢迎;小龙坎推出的鸳鸯火锅底料(2+2)产品,由2颗牛油底料加2颗三鲜底料构成,有辣有清淡,解决了部分消费者想吃火锅又怕辣的问题;刘一手推出的75g小包装火锅底料产品,包含三鲜不辣、微辣、中辣、特辣4种口味,其中中辣口味麻辣适中适合大多数火锅爱好者,三鲜底料更适合老人小孩。而德庄,则根据消费者对辣椒辣度的耐受度及火锅底料和汤料中辣椒素含量制定了麻辣火锅标准辣度的分级方法,即「李氏辣度」,分为12度、36度、45度、52度、65度等不同等级,实现了火锅底料辣度精准化。

同时,还有一个值得关注的趋势,无辣养生底料赛道在崛起。以3月8日「京东火锅底料热卖榜」的数据为例,依据销量与销售额计算,当天共有30个品牌上榜,其中,番茄、清汤、三鲜、浓汤等不辣系底料累计购买人数为478.5万人,24H销量超2500件,销量虽不及辣系底料,但从TOP30的累计购买人数看,两者旗鼓相当,而在更早的2月4日,不辣系底料实现反超,最受消费者欢迎 。

火锅底料 京东热卖榜

|

排名 |

品牌 |

口味 |

累计购买人数(万人) |

24H销量 |

|

1 |

海底捞 |

番茄 |

353.9 |

800 |

|

2 |

海底捞 |

浓香牛油 |

156.6 |

900 |

|

3 |

小龙坎 |

麻辣牛油 |

14 |

200 |

|

4 |

名扬 |

特辣牛油 |

20.1 |

200 |

|

5 |

海天 |

韩式部队(酸辣) |

12.9 |

1000 |

|

6 |

海底捞 |

三鲜 |

46.8 |

300 |

|

7 |

家乐 |

酸汤 |

17.6 |

300 |

|

8 |

桥头 |

麻辣牛油 |

23.7 |

100 |

|

9 |

桥头 |

麻辣牛油 |

17.6 |

100 |

|

10 |

海底捞 |

麻辣香锅 |

125.3 |

200 |

|

11 |

小肥羊 |

清汤 |

19.9 |

500 |

|

12 |

名扬 |

微辣牛油 |

10.6 |

100 |

|

13 |

名扬 |

麻辣牛油 |

6.5 |

100 |

|

14 |

海底捞 |

番茄(一人食) |

12.3 |

400 |

|

15 |

呷哺呷哺 |

微辣咖喱味 |

51.2 |

100 |

|

16 |

德庄 |

微辣 |

0.4 |

400 |

|

17 |

臻鲜 |

麻辣 |

5.6 |

100 |

|

18 |

小肥羊 |

辣汤 |

8.2 |

100 |

|

19 |

名扬 |

麻辣牛油 |

0.3 |

100 |

|

20 |

草原红太阳 |

清汤 |

2.6 |

100 |

|

21 |

家乐 |

浓汤宝 |

25.1 |

100 |

|

22 |

大龙赕 |

麻辣牛油 |

11.6 |

100 |

|

23 |

草原红太阳 |

羊蝎子(两用) |

5 |

100 |

|

24 |

川娃子 |

藤椒钵钵鸡 |

19.1 |

100 |

|

25 |

蜀九香 |

麻辣牛油 |

2.1 |

100 |

|

26 |

蜀大侠 |

麻辣牛油 |

5.5 |

100 |

|

27 |

佳仙 |

麻辣牛油 |

1.6 |

100 |

|

28 |

饭巢 |

麻辣牛油 |

0.2 |

100 |

|

29 |

桥头 |

麻辣牛油 |

26.5 |

100 |

|

30 |

好人家 |

麻辣香锅 |

6 |

100 |

资料来源:观研报告网

注:加粗字体代表不辣系底料,未加粗字体代表辣系底料。

传统的辣味火锅底料由于其刺激性和过于油腻的口感,已经不能满足所有消费者的需求,而无辣养生火锅底料不仅口感更加温和,而且更加注重健康和营养。这种底料通常采用天然食材和草本植物熬制,不含过多的油脂和辣椒,能够更好地保护消化系统和身体健康。

越来越多的企业开始进入无辣养生火锅底料市场,例如,湊湊家推出的独家蟹粉黄鱼锅,据悉,这款锅底就是湊湊结合江浙时令食材和消费者口味,用炸酥的黄鱼熬煮高汤后,搭配手剥蟹黄而制作的一款锅底。据知情人透露:这款锅底从上市以来点单量就非常高,是一款迎合了宁波消费者口味的比较养生的无辣锅底;澄明食品的七个番茄一锅汤番茄汤料,已经成为番茄味火锅底料的一匹黑马,备受消费者喜爱;申唐产业的美蛙鱼头底料凭借着麻辣烫鲜、细嫩可口等特点,大量圈粉;还有定位于美食爆品菜味道解决方案专家的仟味汤品,其金汤花胶鸡味道与颜值并存,俘获顾客芳心。此外,一些企业还将无辣养生火锅底料与传统的养生食材相结合,如红枣、枸杞、当归等中草药,以进一步提升产品的营养价值和健康效益。

对于火锅底料企业而言,疫情虽然已经过去,但健康理念早已深入人心。未来人们在火锅底料产品的选择上会更倾向健康,而传统火锅调料大多是重油、重辣、重盐,这意味着品牌需要在口味和健康之间找到平衡点。

三、横向和纵向,火锅底料如何「沸腾」出圈

对于大多数的传统火锅底料品牌来说,品类结构和业务模式都还不够完善。

就目前市场行情来看,打头阵的是海底捞(颐海国际)、大红袍(天味食品)、好人家(天味食品)等,也只有这两家品牌样本区域实现全覆盖,其中颐海国际是唯一一个拥有完整的火锅底料产品线,包括清油底料、牛油底料、非辣底料和火锅蘸料这四大品类,还有火锅蘸料、复合调味料、佐餐酱、方便食品等品类,以及餐饮B端业务的企业。同时,还会根据不同地区饮食习惯推出地区特定的火锅底料产品,如广州海南地区的牛肉汤锅底、青椒锅底、参鲍鸡金汤锅;天津、山东地区的鸡汤豆花锅底等。就连坚持「多品牌战略」的天味食品,品类结构也只集中在火锅底料、复合调味料和餐饮B端的业务上,业务模式仍不够多元化。此外,桥头、名扬、德庄都属于区域性发展品牌,仅在四川地区陈列面积较大。

当品牌已经不再为「生存」而苦恼,接下来的「发展」则是面临更为严峻的市场考验。要想获得更多的市场关注度,横向需要在业务做突围,在自身企业实力的前提下,发展更多业务模式才能增加企业「第二经济来源」。比如小米,通过「性价比」营销手机成功之后,就横向延伸了一系列的新产品和品牌,也通过营销「性价比」来满足小米用户的需求;再比如鲁花,把「花生油」经营成功以后,消费者认同鲁花这家企业以后,它就延伸了「菜籽油」、「酱油」等品牌来销售给这部分消费者。

对于火锅底料品牌而言,横向拓展意味着在原有的产品线基础上,增加新的产品种类或系列,以扩大品牌的市场覆盖面和受众群体。例如,增加新的口味、推出配套产品、拓展销售渠道和增加新的应用场景。

横向拓展具备了,纵向深入也不能忽视。纵向主要是指在产业链上下游进行延伸,以扩大品牌的影响力和市场占有率,包括向上下游拓展。市场上部分火锅底料品牌会打造专卖店树立品牌形象,比如桥头火锅在重庆磁器口和解放碑打造专卖店,增加产品体验,进而能将品牌打造成城市名片。此外,品牌营销也是向下延伸的策略之一,比如扬名食品在主要市场的社区、写字楼、地铁和高速公路上布局了全方位的广告牌,昭示着全型火锅底料开创者的强大气场。在抖音、小红书等新媒体上,名扬火锅底料也已经进行了多次视频传播和直播营销推广。除此之外,在疫情期间,名扬与「闪送」联名推广定制火锅底料,反响良好;在今年2月份,在微博和公众号发起抽奖送底料活动,参与者众多;在小红书发起「亲测品鉴」活动,更是好评如潮、圈粉无数…

如果思维再跳脱些,火锅食材超市也为火锅底料企业提供了一个拓展销售渠道、提升品牌影响力和获取市场反馈的重要平台。疫情期间,以锅圈食汇、懒熊等为代表的火锅食材超市乘风而起,就连海底捞都盯上这单生意,凭借餐饮供应链优势,入局「到家火锅」的消费场景中,不断扩大底料、蘸料、酱料和自热火锅的产品销售。(LZC)