公司信息

达仁堂(中新药业)——天津药达仁堂集团股份有限公司,达仁堂是有着三百年历史的「乐家老铺」的正宗后裔,由乐氏第十二代传人乐达仁先生于1914年在天津创办。

达仁堂先后在北京、大连、上海、香港等地开设了18家分号,销售药物1000余种。最出名的药物有: 速效救心丸 (机密级国家秘密 )( 急救扛把子 )、 京万红软膏 (对轻度烫伤烧伤 特别好用 ), 通脉养心丸、 安宫牛黄丸。

达仁堂先后被认定为「国家一级企业」、「中华老字号」;「达仁堂清宫寿桃丸传统制作技艺」、「达仁堂安宫牛黄丸传统制作技艺」入选国家非物质文化遗产名录。

截至 2022 年 12 月 31 日,公司总资产 100多亿元,净资产 65多亿元;2022年,公司累计实现营业收入82亿元,公司累计实现归属于母公司净利润8.6亿元。

整体 毛利率40% ,中成药毛利率53%。 速效救心丸销量5059万盒 ,安宫牛黄销量102万盒,丸京万红软膏502万盒。

行业前景

达仁堂的行业属于中成药制造,主要产品是治疗缓解心脑血管方面的疾病,包括心脏病,冠心病,高血压等。

随着老龄化的到来,加上生活不规律、饮食不健康、工作压力大、肥胖率增高,心脑血管疾病增长越来越快,心脑血管方面的疾病一旦患上,药就不能停,治不好,只能靠药物维持。

2020年【中国心血管健康与疾病报告】:中国心血管病患病率处于持续上升阶段。推算心血管病现患人数 3.3亿 。目前2022年50岁以上人员有 4亿人,到2030年50岁以上人员接近6亿,心血管病患者人数将会超过5亿。

总体来说行业前景很好。

公司三大表(基本面)

投资股票一定会看公司的财报,财报是公司在某一时刻的体检表,公司是否健康,可以透过财报看出来。

我们作为小散,只需要知道这个公司是否优秀,不需要知道财报到底有没有造假,是通过什么手段造的假。我们只关心几个关键的数据,如果这几个数据不好,直接就排除掉,根本不需要追查是否造假。只有在确定是一个优秀的公司并且有买入的打算的时候,才会细究每一个细节。

一 资产负债表

我们先看资产负债表的几个关键数据:

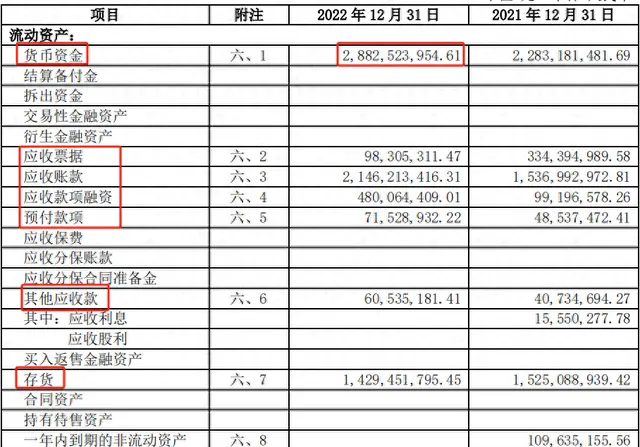

货币资金:28.8亿 就是公司银行存款、现金 加上一些非现金等价物 一共28.8 亿元。

应收票据:0.98亿 可以算作已经拿到手的现金。

应收账款:21.46亿 应收账款应该越少越好 ,营业收入82亿元,应收账款21亿不算少,

对比上一年应收账款增加 6亿

其他应收款:0.6亿 越少越好 优秀 优秀

存货:14亿 营业收入82亿元,存货14亿,不算多。

其他流动资产:0.76亿 越少越好 优秀

流动资产合计:72.45亿

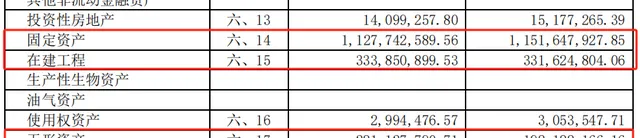

固定资产:11.27亿 固定资产合理 这里有一个产出比,越少的固定资产产出的越多越好。

在建工程:3.33亿

无形资产:2.81亿

商誉:0.8亿 越少越好 优秀,大家肯定听说过商誉暴雷。

其他非流动资产:0.39亿 越少越好 优秀 (容易成为藏污纳垢之地)

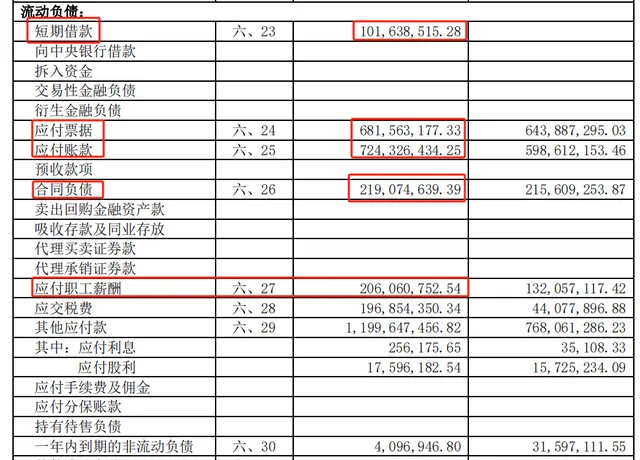

短期借款:1亿 越少越好 优秀

应付票据:6.8亿 越少越好 优秀

应付账款:7.2亿 越少越好 优秀

预收款项:0 预收款项就是下游商家预付的账款, 最好有适量的预收账款 ,可以证明在供应链地位强势,比如茅台就有大量的预收款项,先款后货,极其强势。

合同负债:2.19亿

应付职工薪酬:2亿 比2021年增加0.7亿 ,需要关注。

长期借款:1.5亿 越少越好 优秀

未分配利润:42.6亿

归属于母公司所有者权益(或股东权益)合计:65.2亿

二 利润表

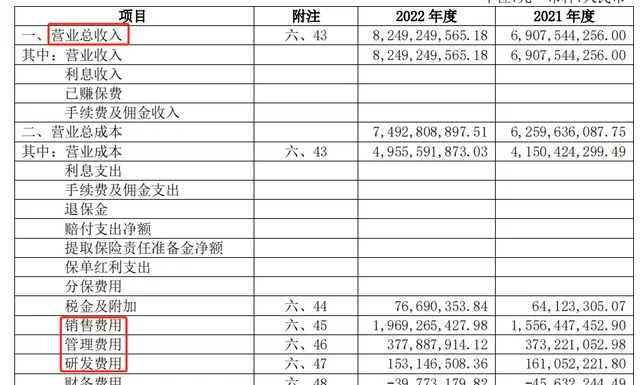

营业总收入:82.5亿 营业收入增加13亿

营业收入:82.5亿

营业总成本:74.9亿 越少越好 合格

营业成本:49.5亿 销售商品的成本

销售费用:20亿 越少越好 合格 销售费用增加的3.5亿,营业收入增加13亿。销售费用太多,证明产品的竞争力不足,好产品本身自带宣传(茅台),不用花大力气宣传。

管理费用:3.77亿 低 优秀

研发费用:1.5亿 低 优秀

有的公司需要每年投入大量的研发费用,比如电子产品行业,赚取的利润大部分都要被迫投入到新的研发当中,要不然就不能保持竞争优势,时时刻刻担心被超越和淘汰。

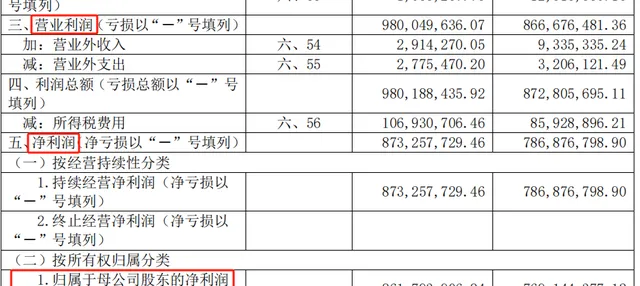

营业利润:9.8亿

净利润:8.7亿

归母净利润:8.6亿

三 现金流量表

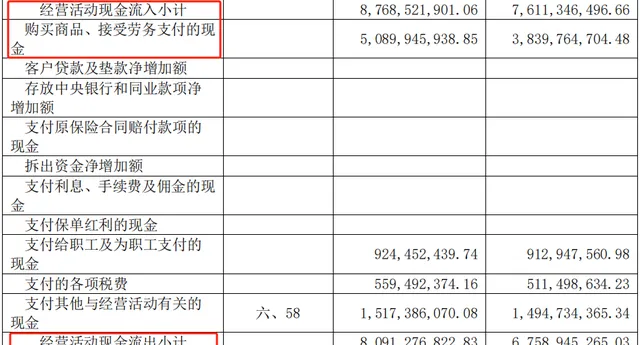

销售商品、提供劳务收到的现金:85.5亿 销售药品一共收进来的钱

经营活动现金流入小计:87.68亿

购买商品、接受劳务支付的现金:50.89亿 购买材料一共花出去的钱

经营活动现金流出小计:80.9亿

经营活动产生的现金流量净额:6.77亿 真正赚取拿到手的钱 = 收进来的钱 - 花出去的钱 如果利润很高,但是现金流净额一分没剩,那是 假利润 ,不是真正的利润。

期末现金及现金等价物余额:27.11亿 账上现金

重要数据和指标

净利润总额:8.7亿

净利润总额极其重要,它直接反映企业的赚钱能力。如果企业的利润总额小,证明在市场辗转腾挪的空间小,游走在亏损的边缘,一个风浪过来就有可能顶不住,盈利直接变亏损。

达仁堂的利润总额 8.7亿 ,也就是有8.7的空间,有空间也要有增长。

达仁堂的最近三年的净利润总额:

2022年:8.73亿

2021年:7.86亿

2020年: 6.79亿

每年在12%的增长率。

净资产收益率(ROE)

我们看公司一定看这个公司能不能赚钱,净资产收益率就是反映的是公司资产的赚钱能力,公司是靠资产赚钱的,但是现实中有的公司有大量的无效资产,这些无效的资产不但不赚钱,而且还在拖公司的后退,处理都处理不掉。例如闲置的机器和厂房,不赚钱还需要维护。

计算公式:净资产收益率 = 每股收益 ÷ 每股净资产,越高越好。最好能超过15%

达仁堂的最近三年的净资产收益率:

2022年: 11.74 %

2021年: 12.16 %

2020年: 11.32 % 连续三年 11%以上,而且在稳步上升中。11% 合格但是不足够好,希望达仁堂的净资产收益率将来能够超过15%,茅台的净资产收益率高达30%以上,片仔癀的净资产收益率也有23%。

净资产收益率高,即使买入的的时候市盈率高,价格贵一点,也没太大关系,一两年之后市盈率PE就回复到地位上了,高的资产收益率会源源不断的给公司和股东带来财富。

产品的毛利率

产品的毛利率反映的是产品的竞争力,直接反应产品赚钱的能力。如果一款产品毛利率过低,那么它的竞品一旦开始打价格战,产品的利润就会收到严重的冲击,甚至出现亏损。所以说毛利率越高越好,毛利率越高,产品赚钱的能力越强,在市场地位的越强势。茅台毛利率高达90%以上,具有很高的定价权,想涨价就涨价,没有对手,只不过需要等一个涨价的时机。像手机等电子产品,都在打价格战,公司苦不堪言,想要赚点钱太难了。

达仁堂的医药制造毛利率: 56.49% ,中成药毛利率: 52.87% 。50%以上的毛利率还不错,主打的产品速效救心丸毛利率应该会更高,但是不具备垄断性。

达仁堂的产品有一个巨大的优势,就是集中在心脏病和高血压。茅台都没这优势,人一旦得了心脏病和高血压病就永远离不开了,就可以不喝但是要不能不吃,不吃药就要死人。还有个BUG,就是这两种病人老了都会得,只是轻重的问题。

应收账款

达仁堂的 应收票据+应收账款= 22.1亿 。其中应收账款是 21.46亿 。

相比2021年增加 6亿 ,需要注意的是经营活动产生的现金流量净额减少1.8亿。

为什么说应收账款多了不好?1 应收账款也经常是一个藏污纳垢的地方。2 应收账款有回不回来的风险,而且每年还要计提。3 占用现金流,资金如果长期回笼不了,会对企业的现金流造成巨大的风险,把控不好经营都会出现问题。

如果应收账款多或占比营收总额大,从侧面也可以说明产品竞争力不足,公司在产业链的地位不强势,茅台和片仔癀的应收账款就非常低。

还有应收账款如果增速高,同时出现现金流下降,说明公司 有可能 在给经销商压货或者在抢占市场,有做高利润的嫌疑。虽然短期的利润是高了,但是会压缩未来增长空间。

短期借款和长期借款

看着个借款数额主要看公司的风险,可以联想一下最近的某房地产企业。

达仁堂的 借款一共 = 1亿+1.5亿 = 2.5亿 很少,几乎没有。如果一个公司有大量短期和长期的借款,还不断增长,这个公司没有竞争力不强,靠借款维持公司运转。我们看都不要看这样的公司,直接PASS掉。

风险分析

行业前景

行业前景不多说了,完全没问题,老龄化加大众生活不规律,心脑血管病(心脏病,高血压)的增长率会越来越快。

偿债

无偿债压力

竞争

来自同行的竞争不算激烈。一个国家 机密品种(速效救心丸),一个国家秘密品种(京万红软膏)。

心 脏病和高血压同行业的有 同仁堂、天力士、以岭药业、 步长制药、信立泰,

最大的竞争对手来自硝酸甘油,都是冠心病心绞痛的急救药物。

总结

达仁堂总的来说是一家优秀的公司。ROE收益率11以上%,极其优秀的赛道(心脏病和高血压),市场前景广阔,拥有高竞争力的产品 速效救心丸 和 京万红软膏 ,还有一批像 舒脑欣滴丸、通脉养心丸、参附强心丸等 心脑血管产品。

在我个人看来达仁堂的前途非常好。