近日,维维豆奶为「与辉同行」直播间国货专场特地准备了100万单的备货,但到29日晚上,销量仅为2.1万单,只有预期销量的2%。与伟龙小饼干两次卖断货相比,这位「童年记忆」的表现可谓惨不忍睹。

01

走向暗淡的童年记忆

众所周知,董宇辉是头部带货主播,当晚整场直播GMV超5000万,在线实时人数一直保持在40w+,展现出他突出的带货能力。

尽管如此,维维豆奶依然销量惨淡,董宇辉也带不动。

从品类来看,豆奶是植物蛋白饮的一种。数据显示,2022年我国植物蛋白饮料行业市场规模约1351亿元。天猫发布【2020植物蛋白饮料创新趋势】也显示,2020年中国植物蛋白饮料市场增速达800%,购买人数上升900%。从细分市场来看,豆乳饮料在我国植物蛋白饮料行业市场中占比22.01%,椰汁饮料占比14.24%,核桃乳饮料占比9.49%,杏仁乳饮料占比3.14%。

市场规模庞大,增速较快,品类占比有优势,自然也不是品类的问题。

那么真正的问题只可能在于维维本身。

「维维豆奶,欢乐开怀」的广告语相信大家都不陌生。提起豆奶,消费者首先想到的肯定是维维。方便的袋装豆奶粉,对于很多70、80后来说是儿时美好的回忆。

资料显示,维维成立于1994年,2000年上市,是一家国有企业控股的大型食品制造企业,维维产业涉足农业资源、食品、饮料、粮油、茶等。拥有维维、天山雪、嚼益嚼、六朝松等国内外知名品牌。

然而,最近几年维维豆奶的表现却让人不忍直视。

公开数据显示,2018年,维维豆奶粉年销量首次突破9万吨,为9.17万吨,2019年、2020年分别实现9.36万吨和9.38万吨。2021年,豆奶粉销量跌破9万吨至8.99万吨。

企业母公司在二级市场的表现也并不亮眼。在2015年创下14.4元/股的高点后,维维股份的股价开启了一路向下的走势,截至9月22日收盘,其每股价格已经跌至3.1元,累计跌幅接近80%。

02

多元化战略错失发展良机

维维豆奶如此惨境,大概率与母公司其不务正业有关。

自2000年在上交所上市后,资金更为充裕的维维股份开始了频繁的多元化跨界。从豆奶粉进军到乳业,之后便一发不可收拾。

在20多年的时间里,维维股份的产业涉及物流、婴儿食品、焦炭、煤矿、白酒、茶业、房地产等多个领域,尤其是对白酒有着超乎寻常的执着。

2006年,公司以8000万元获得江苏双沟酒业38%股权,2009年增持至40.6%。后因宿迁整合当地白酒企业,维维股份不得不忍痛割爱,以3.98亿元将所持双沟酒业股份转手给宿迁国有资产经营有限公司,一次性赚了2亿多。

或许正是从双沟酒业一买一卖中尝到「甜头」,2009年,公司以3.48亿元收购湖北枝江酒业51%的股权;2012年耗资3.58亿元收购贵州醇55%股权。

白酒产业也给其带来了短暂的辉煌。2010年至2013年,白酒超过豆奶粉成为第一大产业支柱,贡献了主要的利润来源。

然而随着三公消费政策的出台,加上内部管理层频繁换帅,产品定位不清晰,导致其白酒生意急转直下。到2020年之时,企业的白酒营收已经降至2.45亿元,与2011年22.55亿元的营收相比已经少了20多亿元。为了及时止损,维维股份不得不转让了贵州醇和枝江酒业的股份。

公司也意识到了问题,在2015年提出聚焦主业的战略,此后 「大农业、大粮食和大食品」战略,每年都会出现在年报中。简单来说,就是以农业粮食为基础,从上游产业链解决白酒、豆奶赛道的成本问题,促进两大赛道的发展。

但结果是,2023年上半年,维维股份旗下的六朝松面粉净利润-1483.3万元、维维粮仓储运净利润333.41万元、负责大米加工的汤旺河农业净利润-157.41万元。不难看出,从2014年开始布局至今,粮食产业大部分还处在亏损之中。

值得注意的是,近年来粮食价格上涨,像金龙鱼、西王食品、深粮控股等粮油巨头的业绩都出现了亏损。可想而知维维股份的粮食路并不好走。

兜兜转转之中,维维豆奶又重新回到了豆奶赛道。

但是现在的豆奶赛道早已不是维维一家独大的局面,椰树椰汁、露露、六个核桃、豆本豆、维他奶、唯怡等品牌早就遥遥领先,即便是伊利、蒙牛在液态豆奶领域都要比维维的市场份额高。

随着植物蛋白饮料市场由固态转为液态,以及全民自制豆浆时代的开启,维维豆奶的市场份额自然一降再降。

近年来,维维股份虽然推出了坚果豆奶、燕麦奶、中老年高端植物营养粉等新品,丰富了产品矩阵。但实际上维维仍然处于自己的舒适区,在新品研发上原地踏步。

据财报显示,2020年至2022年其研发费用分别为351万元、336万元和388万元,在同行业上市公司中几乎属于垫底的存在。再纵观近十几年的财报,可以看出维维股份并不是一个重研发的企业,陈旧思想依然在作祟。

2021年,有国资背景的新盛集团以9.19亿元取得维维集团持有的维维股份2.15688亿股份,持股比例增至17%,成为其第一大股东。

自新盛集团入主之后,维维股份在利润上有所改善,但营收却一直呈下降趋势。2020年至2022年,其营收分别为47.99亿元、45.68亿元和42.22亿元。营收规模难以扩大,这也说明维维股份多元化的失误还需要更长的时间来调整。

03

金字招牌仍在

随着国潮的兴起,很多国货品牌再度焕发第二春。沉寂多年的维维豆奶似乎也活跃了起来。超市货架上,除了老产品维维豆奶之外,减糖豆奶粉、高蛋白纯豆浆粉、燕麦片、藕粉等冲泡产品逐渐收复失地,即饮产品坚果豆奶、大红枣豆奶、燕麦奶、低糖豆奶等,也开始崭露头角。

短视频平台上,维维豆奶拍短视频、上直播带货,借助国货复兴、情怀消费,也收获了一波关注,让90后、00后也开始重新认识这个国民品牌。

毕竟,在植物蛋白市场的热潮下,维维豆奶这个金字招牌,价值仍在。

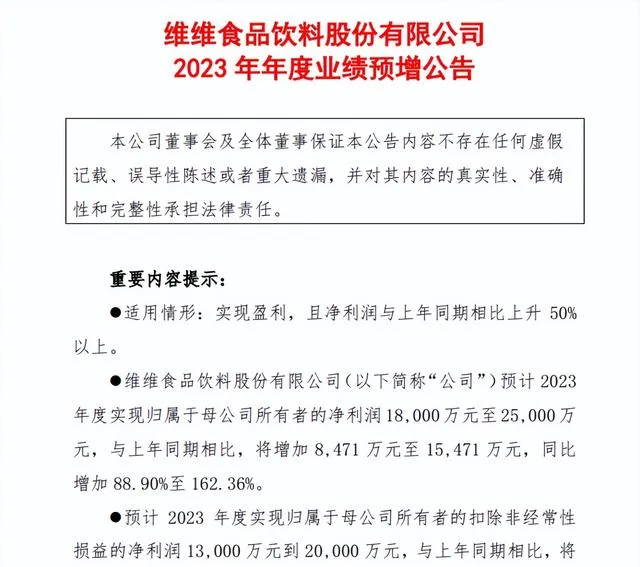

在最近发布的2023年业绩预告中显示,维维食品预计 2023年度实现归属于母公司所有者的净利润 18,000万元至 25,000万元,与上年同期相比,将增加 8,471 万元至 15,471 万元,同比增加 88.90%至 162.36%;归属于母公司所有者的扣除非经常性损益的净利润 13,000 万元到 20,000 万元,与上年同期相比,将增加 1,653 万元到 8,653 万元,同比增加 14.57%到 76.26%。

如此看来,营收、利润都在回暖的维维豆奶还是有未来。

客观来说,在新盛集团控股后,发展思路已经被梳理清晰。围绕「粮食」布局,把物流、豆奶、茶业等产业紧密联结,打造产业链完整的食品帝国。想法虽好,但在如今日新月异的商业市场中,没有产品力就没有竞争力,所以维维股份想要重新出发,年轻化和产品创新是当务之急。

有业内人士指出,随着消费者对奶制品新鲜、健康、环保、多元等方面的需求越来越高,豆奶粉产品的市场份额受到新兴产品如植物蛋白粉、低温奶制品和奶酪制品等的挤压。这背后是消费者更加注重产品的新鲜度、营养价值、成分透明度和品质保障,也对奶制品行业提出了更高的要求。

像维维豆奶这一类老品牌可以抓住消费者需求的变化,通过不断创新、优化产品和服务,保持市场竞争力。同时,也可以通过开拓新的市场领域,拓展产品线,提高品牌的影响力和美誉度。此外,数字化转型也是重要的途径,通过抖音等新的流量入口和电商寻找突破,契合消费者需求进行运营。

也有人指出,当品类市场还未饱和的时候,像维维这样的头部企业还能借助现代食品工艺,占领品类市场空间,以规模化竞争确立竞争优势。而这,或许就是维维的机会。

你看好维维豆奶再度崛起吗?请拭目以待。